Quand une entreprise achète quelque chose à un fournisseur, elle reçoit une facture de ce dernier qui lui indique le nom du vendeur et de l'acheteur, les biens/services achetés, le prix et la quantité. Dans son logiciel comptable, elle enregistre cette facture dans le journal « achat », dans les comptes qui correspondent. Cela va engendrer une charge pour l’entreprise.

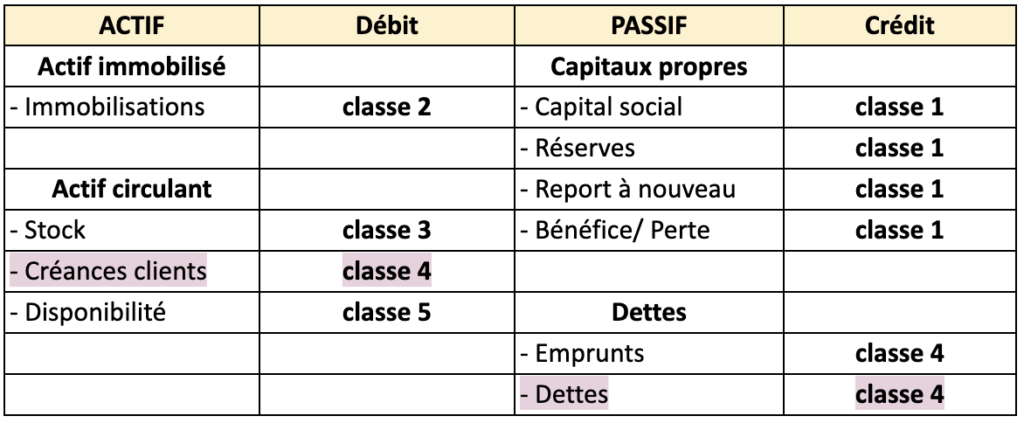

Lorsqu’il y a une dépense à enregistrer, il faut d’abord se demander où l’écriture doit s’enregistrer dans le bilan : Dépense > Fournisseur > Passif > 401 > Crédit (à droite) Sa contrepartie : charge au débit (à gauche)

Vente

Quand une entreprise vend quelque chose à un client, elle émet une facture à ce dernier qui lui indique le nom du vendeur et de l'acheteur, les biens/services achetés, le prix et la quantité. Dans son logiciel comptable, elle enregistre cette facture dans le journal « vente » , dans les comptes qui correspondent. Cela va engendrer un produit pour l’entreprise.

Vente → Client (compte 411) → produit (compte 7*)

Lorsqu’il y a une vente à enregistrer, il faut d’abord se demander où l’écriture doit s’enregistrer dans le bilan : Vente > Client > Actif > 411 > Débit (à gauche) Sa contrepartie : produit au crédit (à droite)

Enregistrement dans le logiciel comptable

En comptabilité, il existe un compte de résultat et un bilan. Dès qu’on enregistre une facture d’achat ou de vente, il y a d’un côté le compte de résultat qui est mouvementé, et de l’autre côté il y a le bilan. Ils seront mouvementés pour le même montant car comme vu précédemment, il faut respecter le principe de la double entrée.

Dans le compte de résultat :

Le compte de résultat regroupe 2 classes de comptes : - Les comptes 6 : comptes de charges (les achats) - Les comptes 7 : comptes de produits (les ventes)

Leur contrepartie au bilan est - Le compte 401 : comptes fournisseurs → contrepartie du compte 6* - Le compte 411 : comptes clients → contrepartie du compte 7*

Dans le bilan :

Comme nous le voyons dans le bilan ci-dessus :

- Pour les clients, lorsque nous enregistrons une facture de vente, nous enregistrons le montant au débit (c’est-à-dire à gauche). Sa contrepartie, qui est un produit (la classe 7), va donc se placer à l’opposé donc au crédit (à droite).

- Pour les fournisseurs, lorsque nous enregistrons une facture d’achat, nous enregistrons le montant au crédit (c’est-à-dire à droite). Sa contrepartie, qui est une charge (la classe 6), va donc se placer à l’opposé donc au débit (à gauche).

- Dans le bilan à l’actif (donc au débit) : tout ce qui entre dans l’entreprise, tout ce que l’entreprise possède. - Dans le bilan au passif (donc au crédit) : tout ce qui n’appartient pas à l’entreprise, tout ce que l’entreprise doit.

Notion de TVA

Une fois que la notion d’achat et vente est comprise, il faut rajouter un élément : la TVA (taxe sur la valeur ajoutée) qui fait également partie du bilan.

Le compte de résultat regroupe seulement les compte de charges (6*) et de produits (7*). Tous les autres comptes font partie du bilan.

La TVA est une taxe d’État qui est calculée sur le prix d’achat et de vente. En d’autres termes, dès qu’une entreprise achète quelque chose pour son activité et dès qu’elle vend ses produits ou services à ses clients, un pourcentage de ce prix est calculé et correspond à la TVA.

Taux réduit : En général le taux appliqué est de 20 % mais d’autres taux existent tels que le taux à 5,5 % ou le taux à 10 %. - Taux 5,5 % : produits alimentaires, eau, gaz, électricité... - Taux 10 % : restauration, transports, service à la personne... Ces taux réduits visent à encourager la consommation dans certains secteurs ou à favoriser l'accès à des biens et services essentiels. Pour simplifier la compréhension, nous allons choisir le taux à 20%.

La TVA déductible

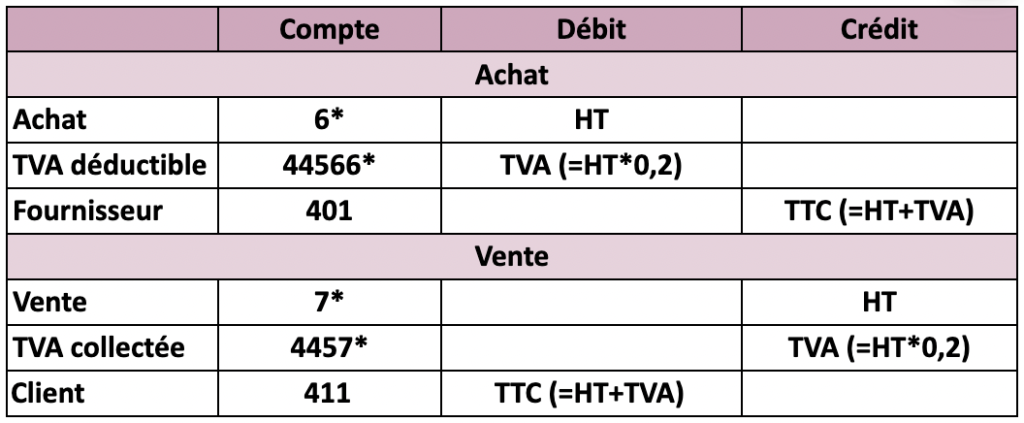

Pour les achats, la TVA appliquée est la « TVA déductible ». Elle correspond à 20% de la charge enregistrée dans le compte de résultat. En d’autres termes, c’est 20% de la charge qui correspond à la TVA déductible.

Son compte est le 4456* : - 44566 : TVA sur autres biens et services (= TVA sur ABS) - 44562 : TVA sur immobilisations

Dans le compte de résultat : Compte 6* : La charge → le hors taxe (HT) : débit (gauche)

Dans le bilan : 44566* : La TVA déductible → la taxe (= HT*0,2) : débit (gauche) Le montant total que l’on doit au fournisseur → le Toute Taxe Comprise (TTC = HT + TVA) : crédit (droite)

L’écriture est équilibrée !

Si enregistrement d’une charge :

Si enregistrement d’une immobilisation :

Dans ces deux tableaux ci-dessus : a + b = c a = HT b = TVA (HT * 0,2) c = TTC (HT * 1,2)

Conditions :

Tout d’abord, la TVA peut être déductible si l’achat est réalisé par une entreprise soumise à la TVA. (un micro-entrepreneur qui est exonéré de la TVA ne peut pas récupérer la TVA sur ses achats professionnels).

Ensuite, l’achat peut comporter de la TVA que si la facture d’achat mentionne clairement cette information (le montant HT, le montant de la TVA et ses différents taux si elle en a, ainsi que le montant TTC).

Cas particuliers :

Ci-dessous, exemples de TVA non déductibles bien que la dépense soit utile à l’activité de l’entreprise :

- les dépenses de logement au bénéfice des dirigeants ou salariés de l’entreprise (hôtels, locations d’appartement…). En revanche, la TVA sur les frais d’hôtel liés à la restauration peut être déductible. - les véhicules de tourisme (tourisme = plus de 2 places) sauf pour les entreprises de transport de voyageurs, loueurs de véhicules, auto-écoles…Par contre, la TVA sur les véhicules utilitaires est déductible (camions, camionnettes, véhicules sans siège à l’arrière). - les prestations de transport de personnes (train, avions, bus, métro, taxi…). A noter que la TVA sur les frais de péage est déductible. - les biens cédés à titre gratuit (cadeaux)

La TVA collectée

Pour les ventes, la TVA appliquée est la « TVA collectée ». Elle correspond en général à 20% du produit enregistré dans le compte de résultat. En d’autres termes, c’est 20% du produit qui correspond à la TVA collectée.

Son compte est le 4457 : TVA collectée.

Dans le compte de résultat : Compte 7* : Le produit → le hors taxe (HT) : crédit (droite)

Dans le bilan : 4457* : La TVA collectée → la taxe (= HT*0,2) : crédit (droite) Le montant total que le client nous doit → le Toute Taxe Comprise (TTC = HT + TVA) : débit

Le compte de charge (6*) ou produit (7*) est toujours enregistré du même côté que la TVA déductible (44566*) ou collectée (4457*) lorsque l’on enregistre une facture d’achat ou de vente.

La TVA à payer

Selon le régime de TVA auquel la société est soumise, chaque mois, chaque trimestre ou chaque année, une fois l’ensemble des factures d’achats et de ventes enregistrées, on calcule la différence entre la TVA collectée et la TVA déductible. Si j’ai plus de TVA collectée que déductible (c’est-à-dire si j’ai plus vendu que j’ai acheté) alors je vais payer cette TVA à l’État. C’est la TVA à payer. TVA collectée > TVA déductible → TVA à payer.

Pour être plus précis dans le calcul, le montant de TVA à prendre compte pour la TVA...

...déductible est le montant comptabilisé dans le compte 44566 (TVA sur ABS) et dans le compte 44562 (TVA sur Immobilisations). Ces 2 montants seront distincts sur la déclaration de TVA.

Il faut soustraire à ce montant la TVA qui concerne des prestations de services non encore réglées au fournisseur.

Cette TVA pourra être déclarée une fois que la facture sera réglée.

... collectée est le montant comptabilisé dans le compte 4457 (TVA collectée).

Il faut soustraire à ce montant la TVA qui concerne des prestations de services non encore réglées par le client.

Cette TVA pourra être déclarée une fois la facture réglée.

En d’autres termes, le montant de la TVA déductible à déclarer sera égal au solde de la TVA déductible, auquel on soustrait la TVA sur achats de services non réglés.

Le montant de la TVA collectée correspondra quant à lui au solde de la TVA collectée moins la TVA collectée sur ventes de prestations de services.

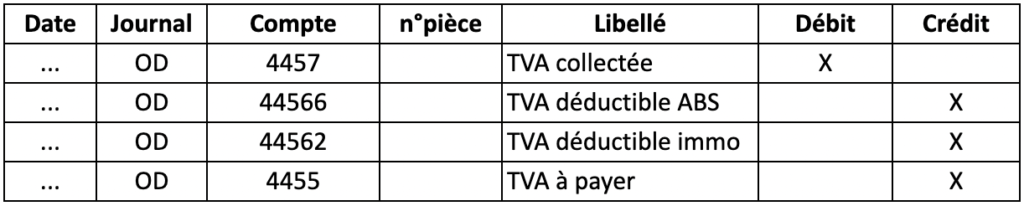

Le compte de la TVA à déclarer est le n°4455.

La TVA est alors télédéclarée et une écriture comptable est à passer dans le logiciel comptable, dans le journal TVA.

Pour enregistrer cette TVA à payer, il faut : - débiter le montant total de la TVA collectée enregistrée - créditer le montant de la TVA déductible - créditer le montant de la TVA à payer

Dans ce cas, le montant du débit est bien égal aux montants inscrits au crédit.

L’écriture ressemblera à cela :

Le crédit de TVA

Selon le régime de TVA auquel la société est soumise, chaque mois, chaque trimestre ou chaque année, une fois l’ensemble des factures d’achats et de ventes enregistrées, on calcule la différence entre la TVA collectée et la TVA déductible.

Si j’ai moins de TVA collectée que déductible (c’est-à-dire si j’ai moins vendu que j’ai acheté) alors l’État me doit cette TVA. C’est le crédit de TVA. TVA collectée < TVA déductible → Crédit de TVA

- Soit l’entreprise décide que l’État lui rembourse la TVA qui lui est due

- Soit l’entreprise décide de reporter cette TVA que l’État lui doit sur la prochaine déclaration de TVA. En procédant ainsi, si l’entreprise doit payer de la TVA à l’État sur la prochaine déclaration, elle pourra soustraire son crédit de TVA calculé le mois dernier. Si l'entreprise à toujours un crédit de TVA, ces crédits vont se cumuler.

Le compte du crédit de TVA est le n°44567.

La TVA est alors télédéclarée et une écriture comptable est à passer dans le logiciel comptable, dans le journal TVA.

Pour enregistrer ce crédit de TVA, il faut : - débiter le montant total de la TVA collectée enregistrée - créditer le montant de la TVA déductible - débiter le montant du crédit de TVA

Dans ce cas, le montant du débit est bien égal aux montants inscrits au crédit.

L’écriture ressemblera à cela :

La TVA intracommunautaire

La TVA intracommunautaire s’applique aux entreprises assujetties à la TVA qui achètent ou vendent des biens ou certains services* avec d’autres entreprises situées dans un autre État membre de l’Union européenne.

Objectif et utilité

La TVA intracommunautaire a pour objectif de faciliter les échanges entre les pays de l’Union européenne. Elle s’inscrit dans le cadre du marché unique européen, qui vise à supprimer les obstacles fiscaux entre les États membres. Avant l’harmonisation des règles de TVA, les échanges entre pays étaient plus complexes en raison de règles fiscales différentes et de formalités administratives plus lourdes.

Le mécanisme de l’autoliquidation permet aujourd’hui de : - simplifier les obligations déclaratives pour les entreprises - garantir la neutralité de la TVA pour les entreprises assujetties - éviter la double imposition : la TVA n’est collectée qu’une seule fois : dans le pays du client. Cette règle permet également d’éviter que la transaction échappe totalement à la taxation. Pour certaines prestations (immobilier, services culturels, artistiques, sportifs…) la TVA est due dans le pays où la prestation est physiquement réalisée, même si le client se trouve ailleurs.* - assurer que la TVA est rattachée au pays dans lequel l’opération est imposable (généralement le pays où le bien est consommé)

Ainsi, les entreprises peuvent acheter et vendre plus facilement au sein de l’Union européenne.

Fonctionnement pour l’entreprise

Avec numéro de TVA intracommunautaire :

- L’acheteur transmet son numéro de TVA intracommunautaire au vendeur. - Le vendeur émet une facture hors TVA (HT). - L’acheteur applique le mécanisme d’auto-liquidation : il déclare la TVA comme s’il était vendeur (TVA due) tout en la déduisant immédiatement (TVA déductible), ce qui rend la TVA neutre comptablement.

Résultat : aucune sortie de trésorerie, l’opération est déclarée afin que l’administration fiscale puisse identifier la TVA applicable, sans que l’entreprise n’ait de TVA à verser.

Pour l'État français, le mécanisme d’auto-liquidation revient à traiter l’opération comme une vente nationale entre deux entreprises assujetties : la TVA est neutre (d'un côté la TVA collectée et de l'autre la TVA déductible) et est effectivement encaissée par l’État uniquement si l’acheteur n’est pas assujetti et ne peut pas récupérer la TVA.

Sans numéro de TVA intracommunautaire :

- Le vendeur facture avec la TVA de son pays (ex. Italie). - L’acheteur ne peut pas appliquer l’auto-liquidation. Il enregistre la facture TTC, sans TVA déductible et sans TVA due.

Comptablement, la charge est plus élevée puisque la facture est enregistrée pour son montant TTC.

L’État français ne perçoit aucune TVA, tandis que l’État du vendeur perçoit la TVA facturée.

En résumé, l’opération est alors traitée comme une vente à un non-assujetti dans le pays du vendeur, et l’acheteur supporte la TVA étrangère comme un particulier.

Suivi comptable

Pour suivre correctement les opérations intracommunautaires, il est recommandé d’utiliser des comptes spécifiques : 445662 – TVA déductible sur acquisitions intracommunautaires (débit) 4452 – TVA due intracommunautaire (crédit)

Ainsi, toutes les opérations intracommunautaires sont identifiables et la déclaration de TVA peut être correctement remplie.

La TVA sur les échanges hors Union européenne

La TVA sur les échanges hors Union européenne concerne les entreprises assujetties à la TVA qui achètent ou vendent des biens ou certains services*, avec d’autres entreprises situées dans des pays hors de l’Union européenne.

Objectif et utilité

La TVA est un impôt sur la consommation réalisée sur le territoire national.

L’objectif des règles applicables aux échanges hors UE est donc de : - exonérer de TVA française les biens exportés hors de l’Union européenne - soumettre à la TVA française les biens importés et consommés en France - permettre à l’État d’identifier et de contrôler les flux commerciaux avec les pays tiers - éviter la double imposition : la TVA n’est collectée qu’une seule fois : dans le pays du client. Cette règle permet également d’éviter que la transaction échappe totalement à la taxation. Pour certaines prestations (immobilier, services culturels, artistiques, sportifs…) la TVA est due dans le pays où la prestation est physiquement réalisée, même si le client se trouve ailleurs.*

Fonctionnement pour l’entreprise

Exportations hors Union européenne

Lorsqu’une entreprise française vend un bien à un client situé hors de l’Union européenne : - la facture est toujours établie hors taxe, que le client soit une entreprise ou un particulier - aucune TVA française n’est facturée ni déclarée - l’entreprise doit conserver un justificatif douanier prouvant la sortie du bien du territoire de l’Union européenne.

Sur le plan comptable et financier, l’opération est neutre pour le vendeur français : il n’y a ni TVA à collecter, ni décaissement.

Du côté de l’acheteur étranger, la TVA française n’existe pas. Le client paie, le cas échéant, la taxe locale et les droits de douane dans son pays lors de l’importation du bien, selon la réglementation locale.

Importations hors Union européenne :

Lorsqu’une entreprise française achète un bien à un fournisseur situé hors de l’Union européenne, la TVA française est due dès l’entrée du bien sur le territoire national.

Avant 2022 : - La TVA française devait être payée à la douane pour pouvoir récupérer la marchandise. - Il y avait donc un décaissement immédiat. - Cette TVA était ensuite déductible sur la déclaration de TVA. Finalement, la TVA ne constituait pas une charge, mais une avance de trésorerie temporaire. Ce système permettait à l’État d’identifier et de sécuriser les importations, mais il pénalisait la trésorerie des entreprises.

Depuis 2022 : - La TVA à l’importation n’est plus payée à la douane. - L’entreprise applique le mécanisme de l’auto-liquidation sur sa déclaration de TVA. - Elle déclare simultanément : la TVA due à l’importation + la TVA déductible pour le même montant. Comptablement, la TVA est enregistrée au débit et au crédit pour un montant identique, ce qui rend l’opération neutre et supprime toute avance de trésorerie.

L’État perçoit la TVA au moment où le bien ou le service est effectivement consommé, par exemple par un particulier pour une importation, tout en s’appuyant sur les déclarations des entreprises pour suivre les opérations de manière fiable.

Suivi comptable

Pour les importations hors UE, le mécanisme est le même que pour les achats intracommunautaires, les comptes utilisés sont: 445662 – TVA déductible sur autres biens et services (débit) 4452 – TVA due à l’importation (crédit). Ces comptes permettent d’identifier clairement les opérations d’importation et d’assurer une déclaration correcte de la TVA.

En résumé :

- Les exportations hors UE sont toujours facturées hors taxe et sont neutres pour l’entreprise française. - Les importations hors UE sont soumises à la TVA française. - Avant 2022, la TVA à l’importation devait être payée à la douane puis était récupérée, ce qui entraînait une avance de trésorerie. - Depuis 2022, la TVA est autoliquidée sur la déclaration, sans décaissement. Le droit à déduction n’a pas changé : seule la gestion de la trésorerie a été simplifiée.

*À noter : les règles décrites ci-dessus concernant les échanges au sein de l’UE et hors UE s’appliquent principalement aux échanges de biens. Certains services entre entreprises assujetties suivent également le mécanisme d’auto-liquidation, avec la TVA due dans le pays du client. Cela concerne principalement les services intellectuels et professionnels (conseil, formation, audit), techniques ou liés aux biens (maintenance, transport, installation), ainsi que certains services électroniques et télécoms. Certaines exceptions existent : les services liés à l’immobilier, culturels, artistiques, sportifs ou de divertissement sont généralement taxés dans le pays où la prestation est réalisée. Pour les services rendus à des particuliers, la TVA est souvent due dans le pays du fournisseur ou selon la réglementation locale.

À retenir :

Un achat intracommunautaire et une importation (hors Union européenne) fonctionnent aujourd’hui presque de la même manière pour l’entreprise sur le plan comptable.

Dans les deux cas : - la facture du fournisseur est hors taxe - l’entreprise française ne paie pas de TVA au moment de l’achat - elle applique l’auto-liquidation sur sa déclaration de TVA (elle déclare à la fois une TVA due et une TVA déductible du même montant) - il n’y a donc pas de décaissement de trésorerie - la TVA est neutre pour l’entreprise

La différence ne se situe pas dans la comptabilité, mais dans la nature de l’opération et dans le cadre juridique.

Pour un achat intracommunautaire : - l’opération se fait à l’intérieur de l’Union européenne - il n’y a pas de frontière douanière - la TVA est une « TVA intracommunautaire » - l’auto-liquidation permet de ne pas payer de TVA au fournisseur étranger : l’entreprise calcule elle-même la TVA française sur sa déclaration - c’est un mécanisme fiscal propre au marché unique européen.

Pour une importation (hors Union européenne) : - l’opération se fait avec un pays tiers - il existe une frontière douanière - la TVA est juridiquement une TVA à l’importation - l’auto-liquidation permet de déclarer et payer la TVA à l’importation directement sur la déclaration de TVA, sans passage par la douane.

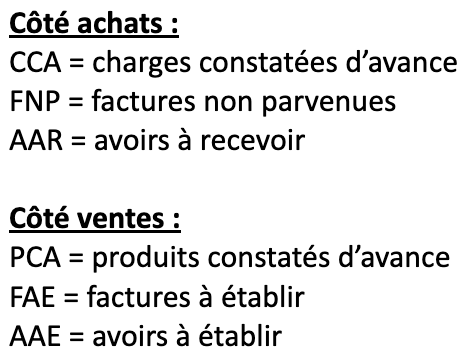

Notions de CCA/PCA/FNP/FAE/AAR/AAE

Charges constatées d’avance (CCA) et produits constatés d’avance (PCA)

Les charges constatées d’avance (ou produits constatés d’avance) sont des charges (ou produits) comptabilisées au titre de l’exercice N alors qu’elles concernent totalement ou partiellement l’exercice N+1. La part concernant l’exercice N+1 doit donc être “annulée” pour n’avoir que la part de N comptabilisée.

Il n’y a JAMAIS de TVA enregistrée lors de la comptabilisation d’une CCA ou PCA.

Enregistrement comptable d’une CCA :

1) Il faut enregistrer normalement la facture (401 Crédit + 6* Débit + TVA déductible Débit)

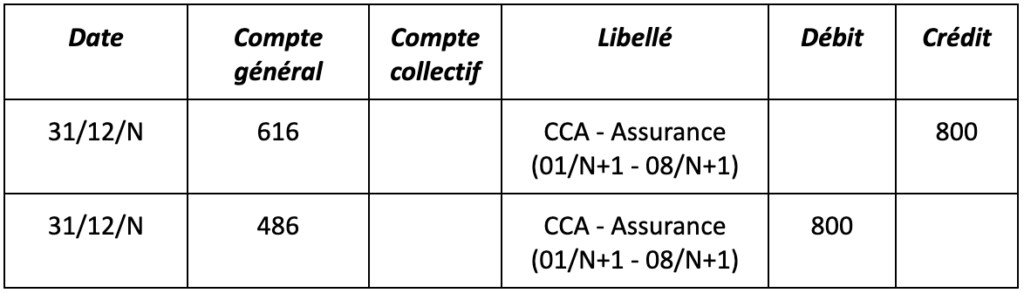

2) À la date de clôture, il faut “annuler” la part qui ne concerne pas l’exercice par le crédit du compte 6. Cela fait diminuer le compte 6. Sa contrepartie est le compte 486 : charges constatées d’avance au débit. Le compte du fournisseur n’est donc pas impacté. Cette CCA est neutralisée dans un compte de bilan permettant de suivre ces CCA. 6* : CCA (au crédit) 486 : CCA (au débit)

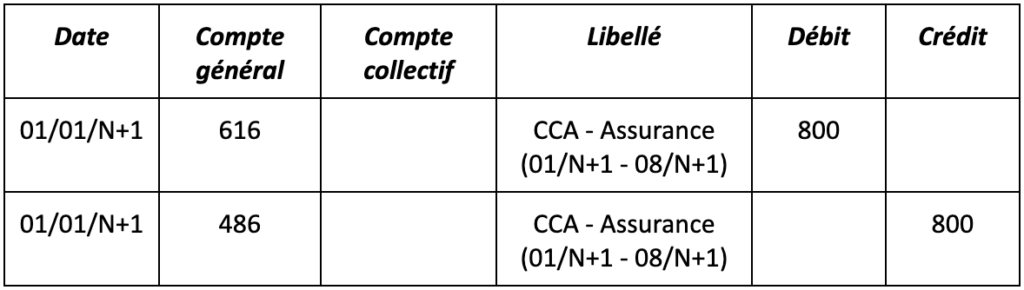

3) À l’ouverture de l’exercice suivant, il faut extourner (annuler) l’écriture de CCA passée : - Le compte 486 se retrouve soldé - Le compte 6* se retrouve donc dans le bon sens de charge (débit) et concerne bien la part de l’exercice N+1.

Exemple : Une entreprise (clôture au 31/12) a souscrit un contrat d’assurance le 01/09/N pour une durée d’un an (du 01/09/N au 31/08/N+1) auprès d’AXA pour 1200 euros.

Les assurances ne sont pas soumises à TVA

1) Enregistrer l’achat normalement :

2) À la clôture de N (lors de la révision des comptes), “Annuler” la part de charge ne concernant pas N (mais N+1) = constater la charge constatée d’avance. Dans cet exemple, la part concernée par N+1 est 8 mois (janvier à août) soit 1200*8/12 = 800 euros.

En N, il reste donc en comptabilité que la part du 01/09/N à 31/12/N soit = 400 euros (1200*4/12).

3) À l’ouverture de N+1, “extourner” la charge constatée d’avance.

La charge correspondant à l’exercice N+1 est bien enregistrée en charge et le compte 486 “CCA” est soldé.

Enregistrement comptable d’un PCA :

1) Il faut enregistrer normalement la facture (411 Débit + 7* Crédit + 4457 TVA collectée Crédit)

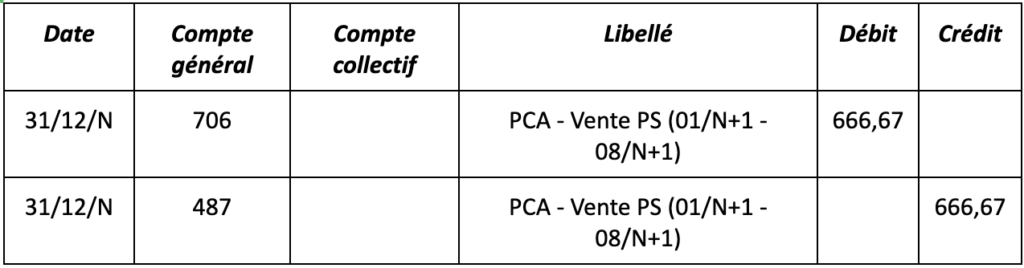

2) À la date de clôture, il faut “annuler” la part qui ne concerne pas l’exercice par le débit du compte 7. Cela fait diminuer le compte 7. Sa contrepartie est le compte 487 : produits constatés d’avance au crédit. Le compte du client n’est donc pas impacté. Ce PCA est neutralisé dans un compte de bilan permettant de suivre ces PCA. 7* : PCA (au débit) 487 : PCA (au crédit)

3) À l’ouverture de l’exercice suivant, il faut extourner (annuler) l’écriture de PCA passée : - Le compte 487 se retrouve soldé - Le compte 7* se retrouve donc dans le bon sens de produit (crédit) et concerne bien la part de l’exercice N+1.

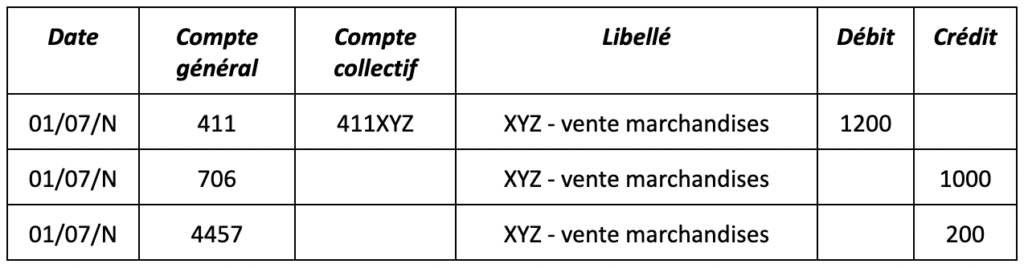

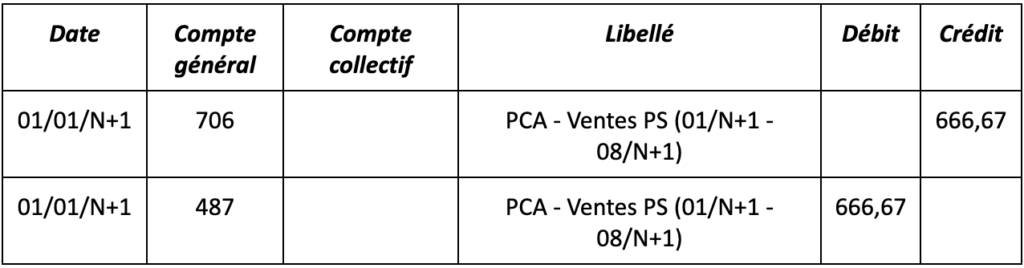

Exemple : Une entreprise (clôture au 31/12) a vendu une prestation de service à un particulier Mr XYZ le 01/09/N pour une durée d’un an (du 01/09/N au 31/08/N+1) pour 1200 euros.

1) Enregistrer la vente normalement :

2) À la clôture de N (lors de la révision des comptes), “Annuler” la part de produit ne concernant pas N (mais N+1) = constater le produit constaté d’avance. Dans cet exemple, la part concernée par N+1 est 8 mois (janvier à août) soit 1000*8/12 =666,67 euros.

En N, il reste donc en comptabilité que la part du 01/09/N à 31/12/N soit = 333,33 euros (1000*4/12).

3) À l’ouverture de N+1, “extourner” le produit constaté d’avance.

Le produit correspondant à l’exercice N+1 est bien enregistré en produit et le compte 487 “PCA” est soldé.

Factures non parvenues (FNP) et factures à établir (FAE)

Les factures non parvenus (ou factures à établir) sont des achats (ventes) qui ont été faits pendant l’exercice N mais dont la facture n’a pas encore été reçue (émise) et le sera en N+1.

Il faut donc provisionner cette facture pour rattacher la charge (le produit) au bon exercice comptable.

Contrairement aux CCA/PCA, si le client et la facture est soumise à TVA, alors il faut en enregistrer.

Enregistrement comptable d’une FNP :

1) À la date de clôture, il faut enregistrer la facture en utilisant un compte particulier de fournisseur et de TVA : - À la place d’utiliser le compte fournisseur 401, ça sera le compte 4081 “Fournisseurs FNP” qui le sera. - À la place d’utiliser le compte de TVA déductible 4456*, ça sera le compte 44586 “TVA sur FNP/AAR” qui le sera. - La charge est enregistrée dans un compte normal de charge.

=> le but de cette opération comptable est de comptabiliser la charge dans le bon exercice comptable. => les comptes de bilan mouvementés (4081 et 44586) sont vus comme des “comptes d’attente” avant de recevoir la facture et de pouvoir la comptabiliser dans les comptes définitifs.

Pour se rappeler du compte de Fournisseurs FNP : il faut simplement rajouter un 8 dans le n° du compte 401 → 4081 Pour se rappeler du compte de TVA FNP : il faut simplement rajouter un 8 dans le n° du compte 4456* → 44586

2) À l’ouverture de l’exercice suivant (N+1), il faut extourner l’écriture d’FNP passée à la clôture de l’exercice précédent (N).

3) Une fois la facture reçue, il faut enregistrer la facture normalement.

4) À la clôture de l’exercice suivant, si il manque encore des factures, il faut re-provisionner celles manquantes.

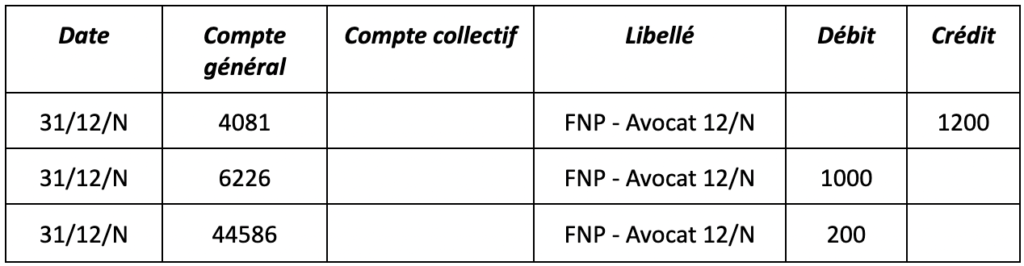

Exemple : Une entreprise (clôture au 31/12) a fait appel à un avocat le 15/12/N pour 1200 euros TTC (1000 euros HT + 200 euros de TVA). Elle a reçu la facture le 15/01/N+1.

1) À la clôture, provisionner l’achat dans un compte particulier de fournisseur et de TVA :

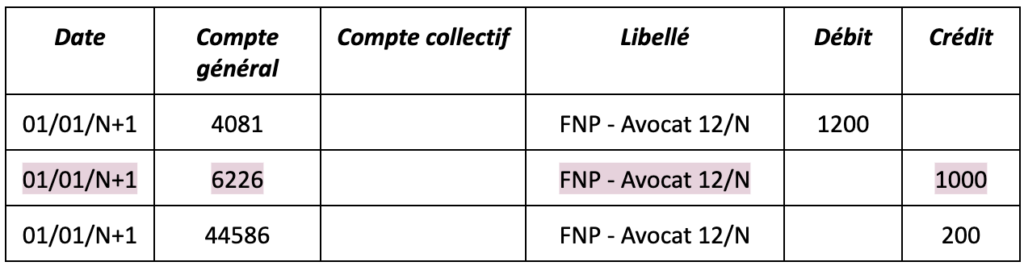

2) Extourner la FNP passée à la l’ouverture du nouvel exercice (N+1) :

3) Enregistrer la facture à la bonne date une fois reçue :

Conclusion : - La charge est bien enregistrée dans l’exercice N (cf comptes de charges surlignés en rose est égal à 0 sur l’exercice N+1) - Le compte d’FNP fournisseur et TVA est soldé - La facture est bien enregistrée dans le compte fournisseur et TVA déductible.

Enregistrement comptable d’une FAE :

1) À la date de clôture, il faut enregistrer la facture en utilisant un compte particulier de client et de TVA : - À la place d’utiliser le compte client 411, ça sera le compte 4181 “Clients FAE” qui le sera. - À la place d’utiliser le compte de TVA collectée 4457, ça sera le compte 44587 "TVA sur FAE" qui le sera. - Le produit est enregistré dans un compte normal de produit.

=> le but de cette opération comptable est de comptabiliser le produit dans le bon exercice comptable. => les comptes de bilan mouvementés (4181 et 44587) sont vus comme des “comptes d’attente” avant d'émettre la facture et de pouvoir la comptabiliser dans les comptes définitifs.

Pour se rappeler du compte de Clients FAE : il faut simplement rajouter un 8 dans le n° du compte 411 → 4181 Pour se rappeler du compte de TVA FAE : il faut simplement rajouter un 8 dans le n° du compte 4457 → 44587

2) À l’ouverture de l’exercice suivant (N+1), il faut extourner l’écriture d’FAE passée à la clôture de l’exercice précédent (N).

3) Une fois la facture émise, il faut enregistrer la facture normalement.

4) À la clôture de l’exercice suivant, s’il manque encore des factures, il faut re-provisionner celles manquantes.

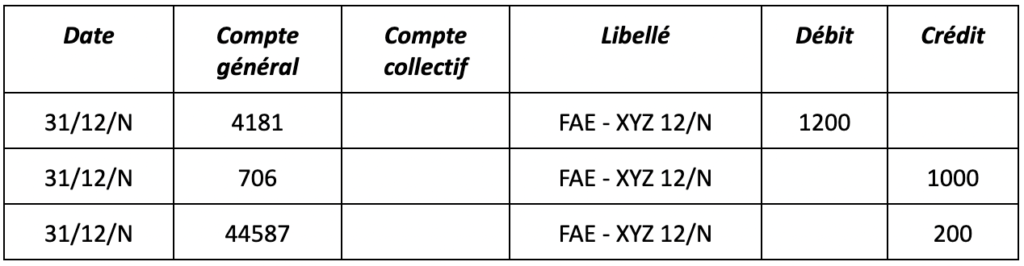

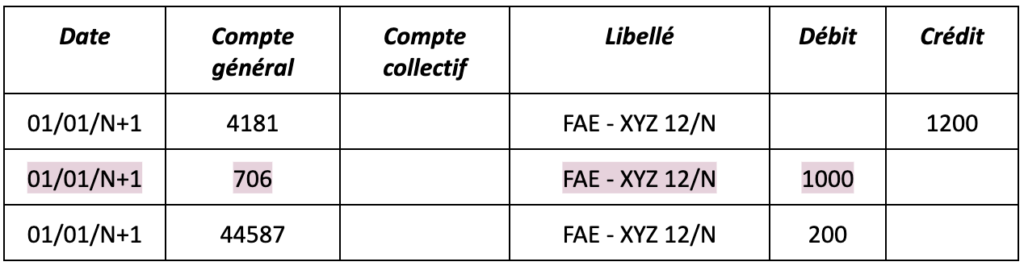

Exemple : Une entreprise (clôture au 31/12) a vendu des marchandises à un particulier (Mme XYZ) le 15/12/N pour 1200 euros TTC (1000 euros HT + 200 euros de TVA). Elle a émis la facture le 15/01/N+1.

1) À la clôture, provisionner la vente dans un compte particulier de client et de TVA :

2) Extourner la FAE passée à l’ouverture du nouvel exercice (N+1) :

3) Enregistrer la facture à la bonne date une fois émise :

Conclusion : - Le produit est bien enregistré dans l’exercice N (cf comptes de produits surlignés en rose est égal sur 0 sur l’exercice N+1) - Le compte d’FAE client et TVA est soldé - La facture est bien enregistrée dans le compte client et TVA collectée.

Avoirs à recevoir (AAR) et avoirs à établir (AAE)

Les avoirs à recevoir (ou avoirs à établir) sont des avoirs sur achats (ventes) qui ont été faits pendant l’exercice N mais dont la facture n’a pas encore été reçue (émise) et le sera en N+1.

Il faut donc provisionner cette facture pour rattacher l’annulation de charge (de produit) au bon exercice comptable.

Comme les FNP et FAE, si le client et la facture est soumise à TVA, alors il faut en enregistrer.

Enregistrement comptable d’un AAR :

1) À la date de clôture N, il faut enregistrer la facture en utilisant un compte particulier de fournisseur et de TVA : - À la place d’utiliser le compte fournisseur 401, ça sera le compte 4098 “Fournisseurs Avoirs à recevoir” qui le sera (au débit). - À la place d’utiliser le compte de TVA déductible 4456*, ça sera le compte 44586 “TVA sur FNP/AAR” qui le sera (au crédit). - La charge est enregistrée dans un compte normal de charge (au crédit).

=> le but de cette opération comptable est de comptabiliser l’annulation de la charge dans le bon exercice comptable. => les comptes de bilan mouvementés (4098 et 44586) sont vus comme des “comptes d’attente” avant de recevoir la facture et de pouvoir la comptabiliser dans les comptes définitifs. => l’écriture comptable d’un AAR est grosso modo l’inverse d’une FNP.

2) À l’ouverture de l’exercice suivant (N+1), il faut extourner l’écriture d’AAR passée à la clôture de l’exercice précédent (N).

3) Une fois la facture reçue, il faut enregistrer la facture normalement.

4) À la clôture de l’exercice suivant, si il manque encore des factures, il faut re-provisionner celles manquantes.

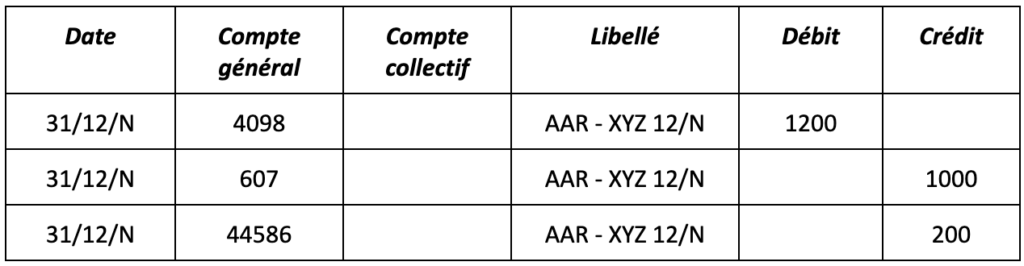

Exemple : Une entreprise (clôture au 31/12) a acheté des marchandises chez l’entreprise “XYZ” le 15/12/N dont certaines étaient abimées. Elle doit recevoir un avoir pour 1200 euros TTC (1000 euros HT + 200 euros de TVA). Elle a reçu la facture le 15/01/N+1.

1) À la clôture, provisionner l’avoir dans un compte particulier de fournisseur et de TVA :

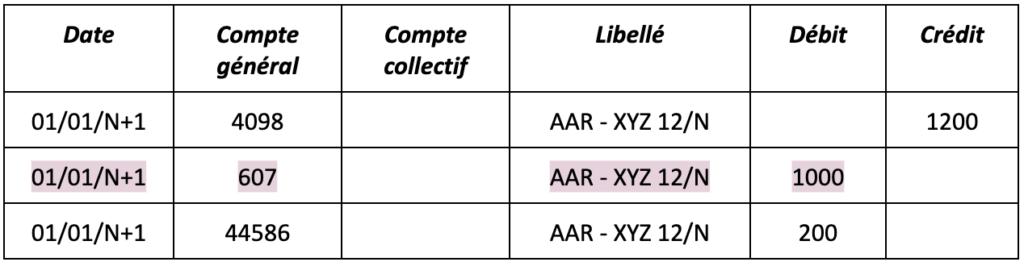

2) Extourner l’AAR passé à l’ouverture du nouvel exercice (N+1) :

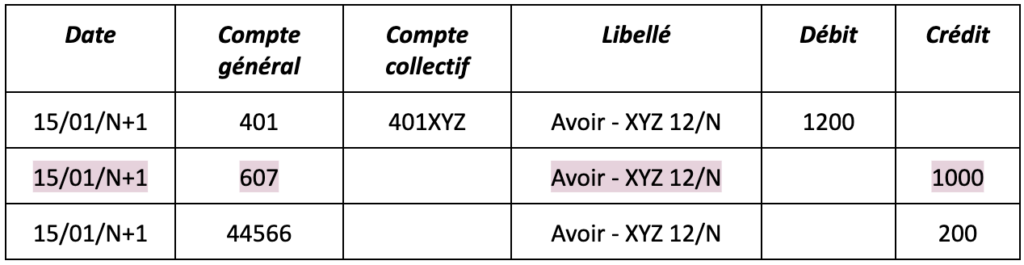

3) Enregistrer la facture à la bonne date une fois reçue :

Conclusion : - L’annulation de charge est bien enregistrée dans l’exercice N (cf comptes de charges surlignés en rose est égal à 0 sur l’exercice N+1) - Le compte d’AAR fournisseur et TVA est soldé - La facture est bien enregistrée dans le compte fournisseur et TVA déductible.

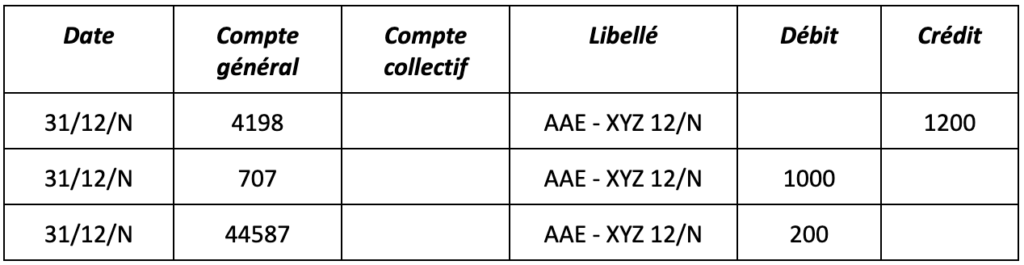

Enregistrement comptable d’un AAE :

1) À la date de clôture N, il faut enregistrer la facture en utilisant un compte particulier de client et de TVA : - À la place d’utiliser le compte client 411, ça sera le compte 4198 “Clients Avoirs à établir” qui le sera (au crédit). - À la place d’utiliser le compte de TVA collectée 4457, ça sera le compte 44587 “TVA sur FAE/AAE” qui le sera (au débit) - Le produit est enregistré dans un compte normal de produit (au débit).

=> le but de cette opération comptable est de comptabiliser l’annulation du produit dans le bon exercice comptable. => les comptes de bilan mouvementés (4198 et 44587) sont vus comme des “comptes d’attente” avant d'émettre la facture et de pouvoir la comptabiliser dans les comptes définitifs. => L’écriture comptable d’un AAE est grosso modo l’inverse d’une FAE.

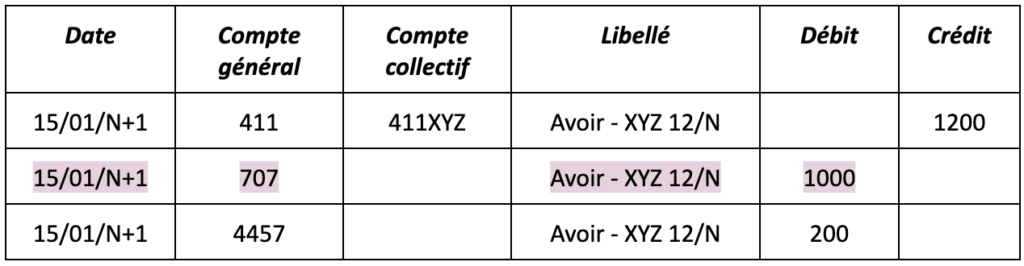

2) À l’ouverture de l’exercice suivant, il faut extourner l’écriture d’AAE passée à la clôture de l’exercice dernier (N).

3) Une fois la facture émise, il faut enregistrer la facture normalement.

4) À la clôture de l’exercice suivant, si il manque encore des factures, il faut re-provisionner celles manquantes.

Exemple : Une entreprise (clôture au 31/12) a vendu des marchandises à Mme “XYZ” le 15/12/N dont certaines étaient abimées. Elle doit établir un avoir pour 1200 euros TTC (1000 euros HT + 200 euros de TVA). Elle a émis la facture le 15/01/N+1.

1) À la clôture, provisionner l’avoir dans un compte particulier de client et de TVA :

2) Extourner l’AAE passé à l’ouverture du nouvel exercice (N+1) :

3) Enregistrer la facture à la bonne date une fois émise :

Conclusion : - L’annulation de produit est bien enregistrée dans l’exercice N (cf comptes de produits surlignés en rose est égal à 0 sur l’exercice N+1) - Le compte d’AAE Client et TVA est soldé - La facture est bien enregistrée dans le compte client et TVA collectée.