Le cycle stocks comprend tous les comptes liés au stock de l’entreprise. - Le stock à l’actif - Sa variation de stock

Qu'est ce que la dépréciation ?

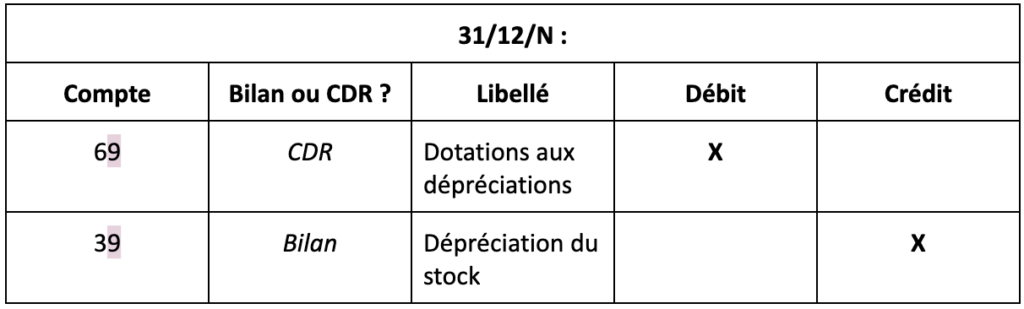

Les stocks peuvent également perdre de la valeur. Il faut enregistrer cette perte de valeur dans le compte 39 : dépréciation des stocks et en-cours. → Compte 39 car : 3 = compte de stocks + 9 = compte de dépréciation (hors immobilisations corporelles, incorporelles, financières.)

En effet, nous avons vu que la perte de valeur des immobilisations est enregistrée dans un compte 28 au crédit “amortissement de l'immobilisation”. Ce compte fait diminuer le montant de l’immobilisation (compte 28 : 2 = compte d’immobilisation + 8 = compte d’amortissement de l’immobilisation. La contrepartie du compte 28 est le compte 68 au débit = dotations aux amortissements = on enregistre une charge).

Concernant les stocks, on amorti pas ces derniers mais on les déprécie. On n’utilise pas le numéro 8 mais le numéro 9 qui est le compte de dépréciation.

- Compte 391 : Dépréciation des stocks de matières premières (comptes 31*) - Compte 395 : Dépréciation des stocks de produits finis (comptes 35*) - Compte 397 : Dépréciation des stocks de marchandises (comptes 37*)

Il n’y a pas que le stock qui est concerné par la notion de dépréciation. Il y a également les immobilisations, les créances clients ou encore les titres.

Justificatifs à avoir pour la révision :

La valeur des stocks à la date de clôture de l’exercice.