Ce cycle regroupe tous les comptes liés aux immobilisations.

Il permet de s’assurer de : - l'exhaustivité des immobilisations : toutes les immobilisations sont enregistrées dans la comptabilité > s’assurer des acquisitions des nouvelles immobilisations. - la présence des immobilisations : toutes les immobilisations enregistrées sont encore présentes dans l'entreprise > s’assurer des éventuels cessions/abandons qui ont été faits et dans ce cas, il faut sortir l’immobilisation si elle a été cédée/jetée. - la valeur des immobilisations : toutes les immobilisations amortissables ont été amorties.

Pour informations : Toutes les immobilisations, en plus d’être enregistrées en comptabilité dans les comptes 2*, sont enregistrées dans un module qui lui sont propres : le module immobilisations. C’est à cet endroit que toutes les informations sur les immobilisations sont répertoriées (le type d'immobilisation, le prix d'achat, la durée d'amortissement...)

Les travaux principaux de ce cycle comprennent notamment : - L’enregistrement des nouvelles immobilisations dans la comptabilité et dans le module - Sortir les immobilisations du module si des cessions/dons/mises au rebut ont été effectuées et générer les écritures de sorties en comptabilité - Passer les dotations aux amortissements dans la comptabilité (via le module) - S’assurer que le cadrage des immobilisations entre le module et les comptes d’immobilisations en comptabilité (comptes 2*) est satisfaisant - S’assurer que le cadrage des amortissements entre le module et les comptes d’amortissements en comptabilité (comptes 28*) est satisfaisant - S’assurer que le cadrage des dotations aux amortissements entre le module et les comptes de dotations en comptabilité (comptes 68*) est satisfaisant - Éditer la liste des immobilisations à la clôture - Éditer la liste des nouvelles acquisitions à la clôture - Éditer la liste des sorties des immobilisations à la clôture - L’établissement d’un tableau de suivi de valorisation des immobilisations financières afin d’identifier une éventuelle perte de valeur. Si certaines immobilisations financières ont perdu de la valeur à date de clôture, une dépréciation doit être constatée en comptabilité. - S’assurer que les dépréciations nécessaires ont été constatées sur les immobilisations corporelles et incorporelles.

Qu’est ce que l’amortissement ?

Les immobilisations ont une durée de vie limitée. Cela signifie que ces dernières perdent de la valeur au fur et à mesure des années en raison de leur utilisation constante et de l’usure naturelle qui en découle. Pour gérer cette perte de valeur, les entreprises utilisent le concept d’amortissement.

C’est un processus qui permet d’enregistrer, à chaque exercice, la perte de valeur que l’immobilisation a subi. Cela permet d’avoir, à chaque fin d’exercice comptable (et donc à l’ouverture du nouvel exercice comptable), la réelle valeur de l’immobilisation. La valeur réaliste s’appelle “la valeur résiduelle” :

Valeur résiduelle = valeur d’achat de l’immobilisation - la perte de valeur (l’amortissement)

À chaque fois qu’une immobilisation est acquise, on enregistre cette dernière et on précise sa durée de vie. Une fois ce nombre d’années écoulé, nous estimons que cette immobilisation n’a plus aucune valeur et n’apporte plus rien à l’entreprise. C’est pour cette raison qu’au fur et à mesure que ces immobilisations atteignent leur fin de vie ou deviennent obsolètes, l’entreprise prend des décisions sur leur sort : les garder si elle les utilisent encore, les vendre ou encore les jeter.

En procédant ainsi, cela permet à l’entreprise de n’avoir que des immobilisations utiles et essentielles à son activité.

L’amortissement est donc une notion très importante en ce qui concerne les immobilisations car il permet de suivre la valeur des immobilisations de l’entreprise au fil du temps.

Certaines immobilisations ne sont pas amortissables : les terrains.

Comment cela se passe en comptabilité ?

La perte de valeur des immobilisations engendre de ce fait une perte de valeur pour l’entreprise chaque année. Cela génère donc, chaque année, une charge pour elle.

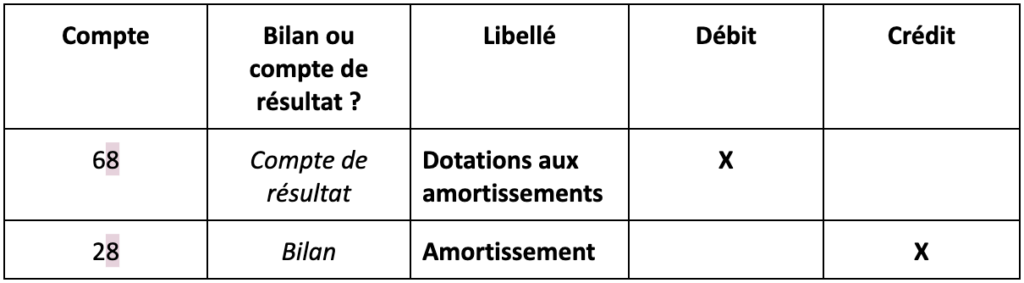

Astuce : Le numéro 8 (surligné en rose ci-dessus) que l’on trouve après le compte 6* et le compte 2* fait justement référence à la notion d’amortissement. => Le compte 6 est un compte de charge + le numéro 8 qui le suit = charge d’amortissement => Sa contrepartie : le compte 28 → 2 (immobilisations) + le numéro 8 qui le suit = amortissement. Ce compte fait diminuer la valeur de l’immobilisation historiquement enregistrée.

En d’autres termes, le compte spécifique de l’immobilisation ne va pas diminuer en soi ! Mais ce compte d’amortissement permet de notifier le montant total de la perte de valeur de cette immobilisation au fil de l’eau.

Cela signifie que pour connaître la valeur de l’immobilisation, il faut prendre le montant enregistré dans mon compte d’immobilisation et le soustraire aux montants enregistrés dans le compte d’amortissement.

Exemple : - 2154 : compte “matériel industriel” => 28154 : compte “amortissement du matériel industriel” - 2184 : compte “mobilier” => 28184 : compte “amortissement du mobilier".

Exemple :

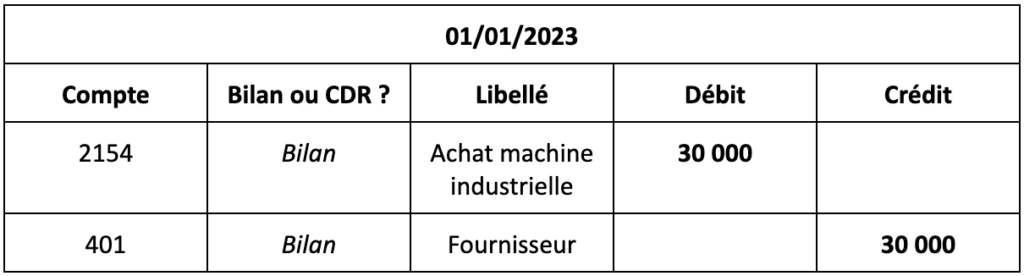

Achat d’une machine industrielle - Prix d’achat : 30 000 euros - Durée d’amortissement : 10 ans (= durée de vie)

Illustration numéro 1 – amortissement sur 12 mois avec clôture normale (31/12) :

L’entreprise a acheté le 01/01/2023 la machine. Avant toute chose, il faut enregistrer la machine dans les comptes à la date de la facture :

(Une taxe appelée “TVA” (taxe sur la valeur ajoutée) doit normalement être comptabilisée. Ne l’ayant pas encore abordée, nous faisons abstraction de cette taxe pour cet exemple)

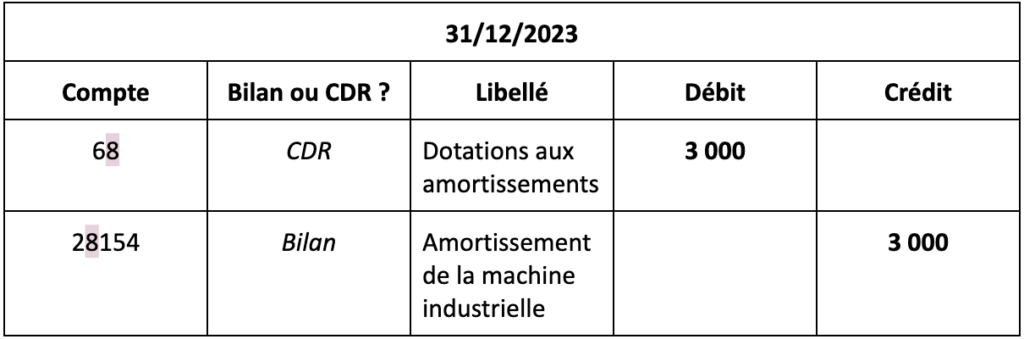

Exercice du 01/01/2023 au 31/12/2023 : - Durée d’amortissement : 12 mois (du 01/01/23 au 31/12/23) - Montant d’amortissement à enregistrer au 31/12/2023 : 30 000 / 10 (ans) = 3000 euros. - Valeur de la machine au 31/12/2023 : 30 000 - 3 000 = 27 000 euros. - Perte de valeur au 31/12/2023 = 3 000 euros.

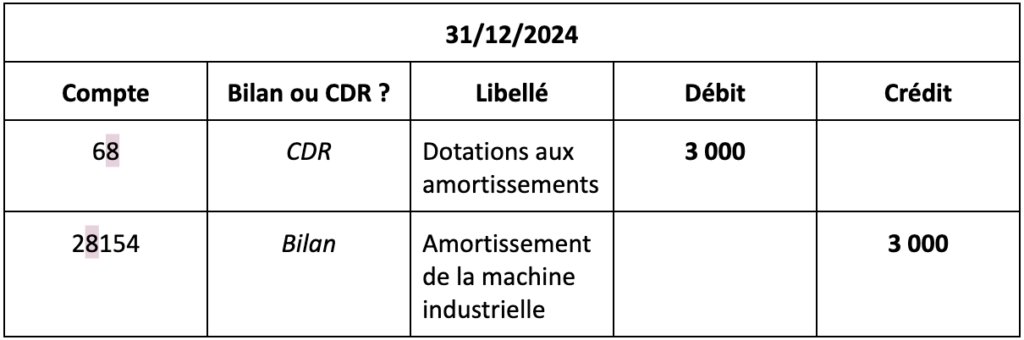

Exercicedu 01/01/2024 au 31/12/2024 : - La machine perdra encore 3000 euros de valeur. Elle aura donc une valeur de 24 000 euros. - Elle enregistrera encore une fois une perte de 3000 euros :

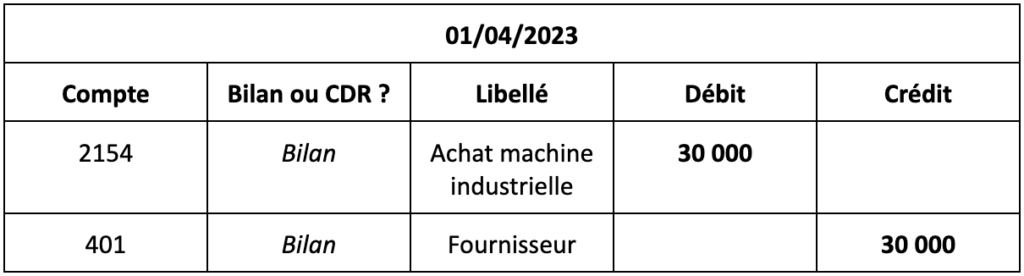

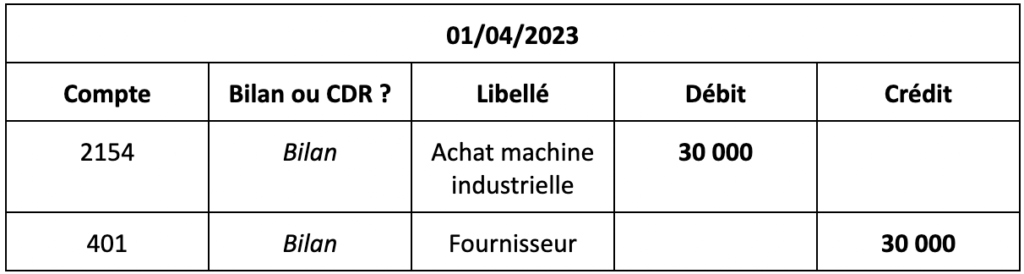

Illustration numéro 2 – amortissement au cours d’année avec une clôture normale (31/12) :

- L’amortissement s’enregistre au prorata des mois concernés sur l’année ! - L’entreprise a acheté le 01/04/2023 la machine. - Avant toute chose, il faut enregistrer la machine dans les comptes à la date de la facture :

(Une taxe appelée “TVA” (taxe sur la valeur ajoutée) doit normalement être comptabilisée. Ne l’ayant pas encore abordée, nous faisons abstraction de cette taxe pour cet exemple)

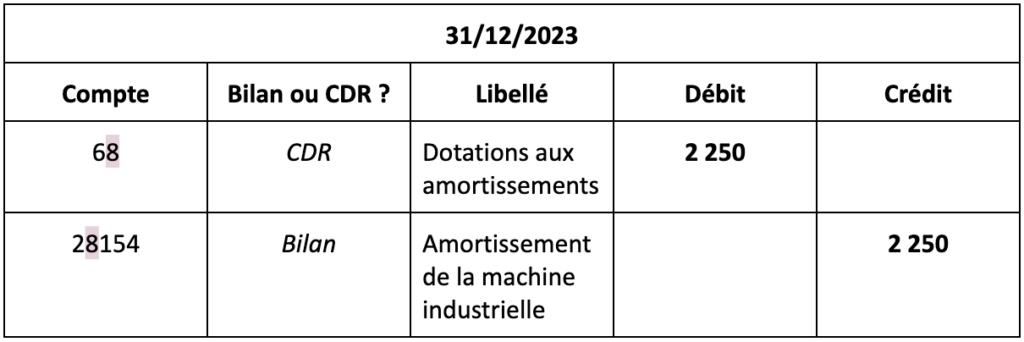

Exercicedu 01/01/2023 au 31/12/2023 : - Durée d’amortissement : 9 mois (du 01/04/23 au 31/12/23) - Montant d’amortissement à enregistrer au 31/12/2023 : 30 000 / 10 (ans) * 9/12 = 2 250 euros. - Valeur de la machine au 31/12/2023 : 30 000 - 2 250 = 27 750 euros. - Perte de valeur au 31/12/2023 = 2 250 euros.

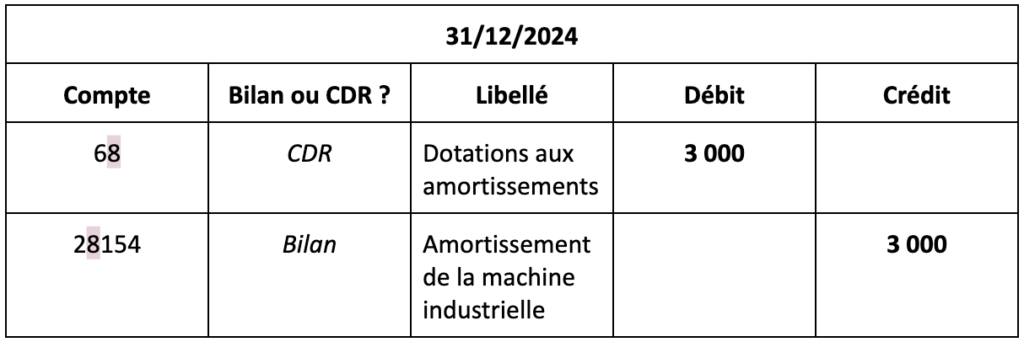

Exercice du 01/01/2024 au 31/12/2024 :

La machine perdra 3000 euros de valeur car : - 30 000 / 10 * (3/12) = 750 (amortissement restant de l'achat de la 1ère année : du 01/01/24 au 30/04/24) - 30 000 / 10 * (9/12) = 2250 (amortissement de la 2ème année : du 01/04/24 au 31/12/24) = 750 + 2250 = 3000 euros

Exercice du 01/01/2024 au 31/12/2024 :

La machine aura donc une valeur de 24 750 euros au 31/12/24 : = 30 000 - 2250 - 3000 = 24 750 euros.

Elle enregistrera la perte de 3000 euros qui concerne la perte de l'exercice :

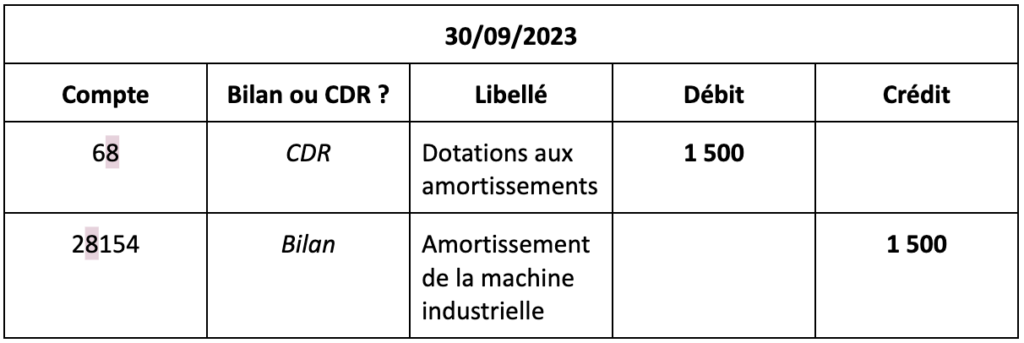

Illustration numéro 3 – amortissement au cours d’année avec une clôture décalée (différente du 31/12) :

- L’amortissement s’enregistre au prorata des mois concernés sur l’année !

Prenons l’exemple d’une clôture au 30/09. - L’entreprise a acheté le 01/04/2023 la machine. - Avant toute chose, il faut enregistrer la machine dans les comptes à la date de la facture :

(Une taxe appelée “TVA” (taxe sur la valeur ajoutée) doit normalement être comptabilisée. Ne l’ayant pas encore abordée, nous faisons abstraction de cette taxe pour cet exemple)

Exercice du 01/04/2023 au 30/09/2023 : - Durée d’amortissement : 6 mois (du 01/04/23 au 30/09/23) - Montant d’amortissement à enregistrer au 30/09/2023 : 30 000 / 10 (ans) * 6/12 = 1 500 euros. - Valeur de la machine au 30/09/2023 : 30 000 - 1 500 = 28 500 euros. - Perte de valeur au 30/09/2023 = 1 500 euros.

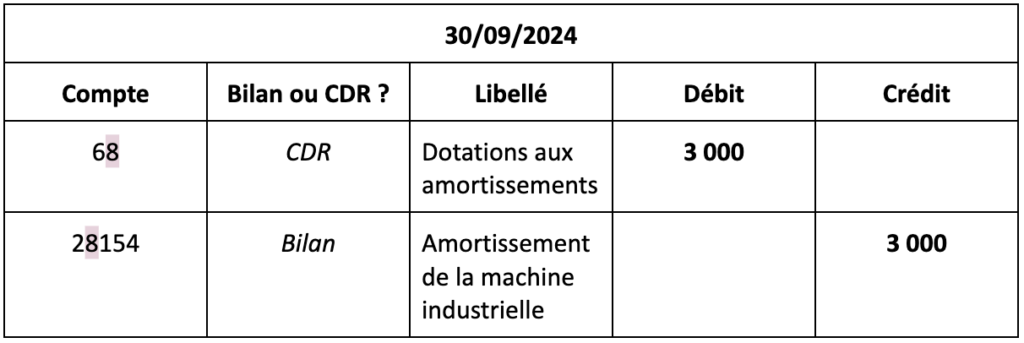

Exercicedu 01/10/2023 au 30/09/2024 :

La machine perdra 3 000 euros de valeur car : - 30 000 / 10 * (6/12) = 1 500 (amortissement restant de la 1ère année : du 01/10/23 au 31/03/24) - 30 000 / 10 * (6/12) = 1 500 (amortissement de la 2ème année : du 01/04/24 au 30/09/24) = 1 500 + 1 500 = 3000 euros

La machine aura donc une valeur de 25 500 euros au 30/09/24 : = 30 000 - 1 500 - 3000 = 25 500 euros.

Elle enregistrera la perte de 3000 euros qui concerne la perte de l'exercice :

Qu’est ce que la dépréciation ?

À la clôture, en plus des amortissements, certaines immobilisations peuvent faire l’objet de dépréciations lorsque leur valeur actuelle devient inférieure à leur valeur nette comptable.

La dépréciation a pour objectif de traduire en comptabilité une perte de valeur durable, sans pour autant sortir l’immobilisation du bilan.

Les comptes de dépréciation sont les comptes 29*, qui viennent en diminution de la valeur des immobilisations à l’actif.

On distingue notamment : - 290* : dépréciations des immobilisations incorporelles - 291* : dépréciations des immobilisations corporelles - 296 : dépréciations des immobilisations financières

Dépréciation des immobilisations corporelles et incorporelles

Une immobilisation corporelle ou incorporelle peut être dépréciée si : - elle est toujours utilisée - mais sa valeur est durablement inférieure à sa valeur nette comptable (exemple : matériel obsolète, logiciel dépassé, baisse durable de l’utilité économique).

Comptabilisation d’une dépréciation : - Débit du compte 6816 « Dotations pour dépréciations des immobilisations incorporelles et corporelles » - Crédit du compte 29* correspondant

Si la perte de valeur disparaît ou diminue, une reprise de dépréciation est comptabilisée : - Débit du compte 29* - Crédit du compte 7816 « Reprises sur dépréciations des immobilisations incorporelles et corporelles »

Dépréciation des immobilisations financières

Les immobilisations financières ne sont pas amortissables, mais elles peuvent être dépréciées.

Une dépréciation doit être constatée lorsqu’il existe une baisse de valeur durable, par exemple : - diminution durable de la valeur des titres, - difficultés financières de la société détenue, - baisse significative et durable de la valeur de marché.

Pour cela, il est nécessaire de tenir un tableau de suivi de valorisation des immobilisations financières.

Comptabilisation : - Débit du compte 6866 « Dotations pour dépréciation des éléments financiers » - Crédit du compte 296 « Dépréciations des immobilisations financières »

En cas de reprise : Débit du compte 296 Crédit du compte 7866 “Reprises sur dépréciations des éléments financiers”

Les sorties d’immobilisations (cession, mise au rebut, don)

Une immobilisation doit être sortie de la comptabilité dès qu’elle ne fait plus partie du patrimoine de l’entreprise.

Cela concerne : - les immobilisations vendues, - les immobilisations jetées, - les immobilisations données.

Annuler l’amortissement cumulé - Débit du compte 28* (amortissements), - Crédit du compte 2* de l’immobilisation. - Débit du compte 657 : Valeur comptable des immobilisations incorporelles et corporelles cédées

La VNC devient une charge pour l’entreprise et l’immobilisation est intégralement annulée (compte 2* soldé) Si l’immobilisation est jeté ou donnée Il n’y a aucune contrepartie financière

Si l’immobilisation est cédée (vendue) Une facture de vente sera comptabilisée : - Débit du compte 411 (client) pour le TTC, - Crédit du compte 757 : Produits des cessions d’immobilisations incorporelles et corporelles pour le HT, - Crédit du compte 44571 pour la TVA collectée.

La comparaison entre : - le produit de cession (757) - et la valeur nette comptable (657)

permet de déterminer : - une plus-value si le produit est supérieur à la VNC, - une moins-value si le produit est inférieur à la VNC.

Justificatifs à avoir pour la révision :

- Factures des acquisitions : * Si le comptable a une mission de tenue, il est censé avoir accès à toutes les factures des immobilisations * Si le comptable a uniquement une mission de révision, il doit demander toutes les factures des acquisitions - Demander au client si des éventuelles immobilisations ont été cédées ou jetées - La valorisation des immobilisations financières à date de clôture