Comme son nom l'indique, ce cycle regroupe les comptes fournisseurs.

En fonction de la taille de la société, l'idée est de contrôler un maximum de comptes. De ce fait, le comptable pourra observer si les comptes ont des antériorités significatives, des points à remonter/à creuser.

Si l’ensemble des factures et des règlements est correctement enregistré dans les comptes auxiliaires fournisseurs et que les factures non réglées datent de moins d’un mois, on peut considérer que ces comptes sont bons. Cela signifie que l’entreprise respecte les délais de paiement de ses fournisseurs, puisqu’il ne reste que des dettes âgées de moins de 30 jours, soit le délai légal de règlement fournisseur.

En revanche, s’il y a des factures non réglées âgées de plusieurs mois, il faut se demander : - Si l’entreprise a oublié de régler une facture ? - Si un délai de règlement supplémentaire a été accordé par le fournisseur ? - Si l’associé a réglé avec sa carte personnelle ? Dans ce cas, il faut le notifier lors de la comptabilisation de la facture afin que l’outil crée automatiquement une écriture du compte auxiliaire 401 vers le compte 455 « compte courant d’associé ». À défaut, il convient d’enregistrer manuellement une écriture d’opérations diverses dans le journal « OD », en débitant le compte fournisseur auxiliaire et en créditant le compte courant de l’associé. De ce fait, le compte fournisseur sera soldé et la dette ne sera plus envers le fournisseur, mais envers l’associé. L’entreprise devra donc rembourser l’associé du ou des montants réglés. - Si un salarié a réglé avec sa carte personnelle ? dans ce cas, c'est une note de frais et ce montant doit être remboursé au salarié. - Si l’entreprise a un litige avec un fournisseur et ne veut pas régler ?

Il faut classer les dettes fournisseurs par ordre décroissant afin d’observer les dettes de la plus importante à la moins importante.

Il faut noter que, pour les grandes entreprises, il n’est pas possible de contrôler l’ensemble des comptes fournisseurs, car cela prendrait un temps considérable. Dans ce cas, il convient de se fixer un scope de contrôle, c’est-à-dire un pourcentage des dettes à analyser. Par exemple, contrôler 75 à 85 % du total des dettes fournisseurs. Le contrôle, bien qu’il ne soit pas exhaustif, reste pertinent et réaliste, car il porte sur la part la plus significative des dettes.

Fournisseurs débiteurs et créditeurs :

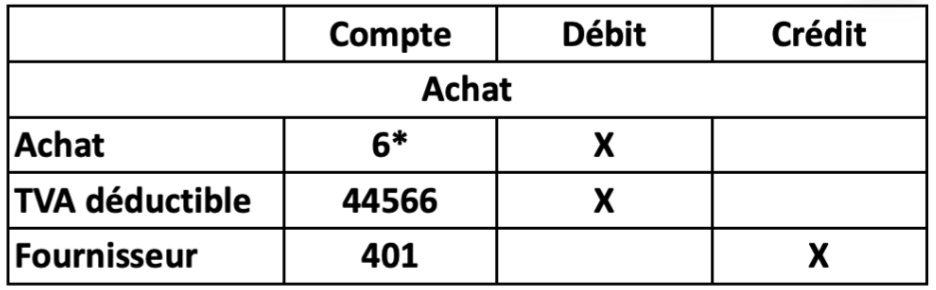

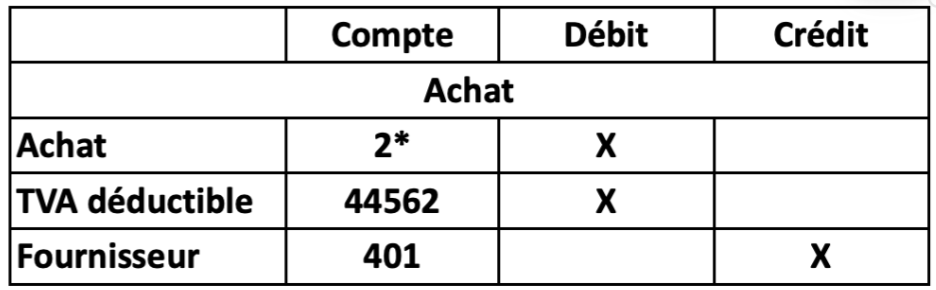

La logique est que les comptes fournisseurs doivent être créditeurs. Effectivement, comme vu précédemment, une facture fournisseur s’enregistre comme tel :

Cependant, il est courant que certains comptes fournisseurs soient débiteurs, par exemple : - si l’entreprise a réglé plusieurs fois une même facture par erreur - si l’entreprise n’a pas encore reçu la facture de son fournisseur - si une facture a été mal comptabilisée (oubli de saisie, enregistrement dans un autre compte, erreur de montant, etc.).

Si l'entreprise a versé un acompte : Ce règlement sera comptabilisé dans le compte 4091 "Avances et acomptes" au débit (et non en 401). Il ne rendra donc pas le compte 401 débiteur.

Une fois la facture reçue, il faut : - Extourner l'écriture du 4091 (Crédit) - Débiter la charge totale dans le compte 6* ou l'immobilisation dans le compte 2* - Débiter la TVA déductible dans le compte 4456* - Créditer la somme non encore réglée (totale facture - acompte versé) en 401*

Si une facture d’acompte a été émise :

Comptabiliser la facture d’acompte : - Débit 401 Fournisseur pour le TTC de l’acompte - Crédit 4091 Avances et acomptes versés pour le TTC de l'acompte

Comptabiliser le paiement de l’acompte : - Débit 4091 (le compte se retrouve soldé) - Crédit 512 Banque

+ débiter TVA déductible (4456) et créditer TVA à régulariser (4458) pour la TVA sur l’acompte, car elle devient exigible dès l’encaissement, que ce soit pour un bien ou une prestation de services.

Comptabiliser la facture finale lors de sa réception : - Débit compte de charge (compte 6*) ou immobilisation (compte 2*) pour le montant total HT - Débit 4458 TVA à régulariser pour régulariser la TVA déjà comptabilisée sur l’acompte - Débit 4456 TVA déductible pour la TVA restante - Crédit 401 Fournisseur pour le TTC total

Règle simple : depuis 2023, la TVA sur acomptes est toujours exigible dès l’encaissement, pour les ventes de biens comme pour les prestations de services.

Justificatifs à avoir pour la révision :

- Si le comptable a une mission de tenue, il est censé avoir accès à toutes les factures. - Si le comptable a uniquement une mission de révision, il peut demander certaines factures, notamment celles non encore réglées et représentant les montants les plus importants.