Le cycle clients regroupe : - les comptes clients (411*) - les comptes de chiffre d’affaires (70*) - les comptes de cut off (FAE, AAE, PCA) - le calcul de la marge

Comptes clients (411*) :

En fonction de la taille de la société, l'idée est de contrôler un maximum de comptes. De ce fait, le comptable pourra observer si les comptes ont des antériorités significatives, des points à remonter/à creuser.

Si l’ensemble des factures et des règlements est correctement enregistré dans les comptes auxiliaires clients et que les factures non réglées datent de moins d’un mois, on peut considérer que ces comptes sont bons. Cela signifie que le client respecte les délais de paiement de ses fournisseurs, puisqu’il ne reste que des créances âgées de moins de 30 jours, soit le délai légal de règlement client.

En revanche, s’il y a des factures non réglées âgées de plusieurs mois, il faut se demander : - Si l’entreprise a oublié d’envoyer la facture au client ? - Si le client a oublié de régler une facture ? - Si un délai de règlement supplémentaire a été accordé au client ? - Si l’entreprise a un litige avec un client ?

Il faut classer les créances clients par ordre décroissant afin d’observer les créances de la plus importante à la moins importante.

Il faut noter que, pour les grandes entreprises, il n’est pas possible de contrôler l’ensemble des comptes clients, car cela prendrait un temps considérable. Dans ce cas, il convient de se fixer un scope de contrôle, c’est-à-dire un pourcentage des créances à analyser. Par exemple, contrôler 75 à 85 % du total des créances clients. Le contrôle, bien qu’il ne soit pas exhaustif, reste pertinent et réaliste, car il porte sur la part la plus significative des créances.

Clients débiteurs et créditeurs :

La logique est que les comptes clients doivent être débiteurs. Effectivement, comme vu précédemment, une facture client s’enregistre comme tel :

Cependant, il est courant que certains comptes clients soient créditeurs - si le client a réglé plusieurs fois une même facture par erreur. - si une facture a mal été comptabilisée (oubli de saisie, enregistrement dans un autre compte…)

Si l'entreprise a reçu un acompte : Ce règlement sera comptabilisé dans le compte 4191 "Avances et acomptes" au crédit (et non en 411). Il ne rendra donc pas le compte 411 créditeur.

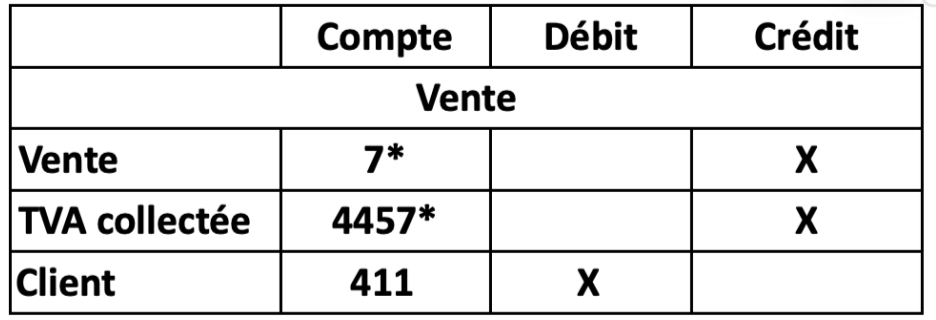

Une fois la facture émise, il faut : - Extourner l'écriture du 4191 (Débit) - Créditer le produit total dans le compte 7* - Créditer la TVA collectée dans le compte 4457* - Débiter la somme non encore réglée (totale facture - acompte reçu) en 411*

Si une facture d'acompte a été émise :

Comptabiliser la facture d'acompte) : - Crédit 411 Client pour le TTC de l'acompte - Débit 4191 Avances et acomptes reçus pour le TTC de l'acompte

Comptabiliser le paiement de l’acompte : Crédit 4191 (le compte se retrouve soldé) Débit 512 Banque

+ créditer TVA collectée (4457) et débiter TVA à régulariser (4458) pour la TVA sur l’acompte, car elle devient exigible dès l’encaissement, que ce soit pour un bien ou une prestation de services.

Comptabiliser la facture finale lors de son émission : - Crédit compte de produit (compte 7*) - Crédit 4458 TVA à régulariser pour régulariser la TVA déjà comptabilisée sur l’acompte - Crédit 4457* TVA collectée pour la TVA restante - Débit 411 Clients pour le TTC total

Règle simple : depuis 2023, la TVA sur acomptes est toujours exigible dès l’encaissement, pour les ventes de biens comme pour les prestations de services.

Clients douteux :

Un client devient "douteux" quand le recouvrement de sa créance devient incertain. Contrairement à une créance classique qui est considérée comme un actif liquide, la créance douteuse représente un risque financier qu'il convient d'isoler et d'évaluer à la clôture de l'exercice.

Le reclassement comptable Le premier principe de révision est le reclassement. La créance doit être extraite du compte "Clients" ordinaire (comptes 411*) pour être transférée dans un compte spécifique aux clients douteux ou litigieux (comptes 416*). Ce mouvement permet de donner une image fidèle de l'actif en séparant les créances saines de celles qui présentent un risque de non-paiement. Ce reclassement s'effectue pour le montant total de la créance, taxes comprises (TTC).

L'évaluation de la dépréciation Une fois la créance isolée, il convient d'estimer la perte probable. Cette étape repose sur le principe de prudence.

La base de calcul : La dépréciation ne porte que sur le montant hors taxes (HT). En effet, en cas d'impayé définitif, l'État permet à l'entreprise de récupérer la TVA initialement versée. La perte réelle pour l'entreprise est donc limitée à la valeur nette du bien ou du service.

- Débiter le compte 6817* Dotations aux dépréciations des actifs circulants - Créditer le compte 491* Dépréciations des comptes de clients

Le caractère réversible : La dépréciation est une estimation à un instant T. Lors de chaque révision annuelle, elle doit être ajustée : augmentée si le risque s'aggrave, ou diminuée si la situation du client s'améliore ou si un règlement partiel intervient. En cas de diminution : - Débiter le compte 491* Dépréciations des comptes de clients - Créditer le compte 7817* Reprises sur dépréciations des actifs circulants

Le passage en perte - l’irrécouvrabilité : Si la créance est définitivement perdue, on solde les comptes : - On débite le compte 654 (Pertes sur créances irrécouvrables) pour le montant HT. - On débite le compte 4457 (TVA collectée) pour récupérer la TVA. - On crédite le compte 416 pour le montant TTC. Important : Il faut parallèlement solder la dépréciation existante (compte 491) par une reprise (compte 7817).

Comptes de chiffre d’affaires (70*) :

Lors de la révision, il faut cadrer le chiffre d’affaires entre celui de la Gescom (logiciel client) et celui qui est comptabilisé.

Attention : si du cut off est comptabilisé, il peut créer un écart dans le contrôle entre la comptabilité (70*) et le chiffre d'affaires du client. Effectivement, le cut off (FAE, AAE, PCA N et N-1) impacte les comptes 70*. Or, la gescom du client concerne le chiffre d'affaires facturé sur N. Il convient donc de les neutraliser pour reconstituer les comptes 70* et cadrer avec le chiffre d'affaires du client.

Cadrage de chiffre d'affaires : Comptes 70* - AAE N-1 : en N, il impact au crédit les comptes 70* donc je les enlève + FAE N-1 : en N, il impact au débit les comptes 70* donc je les ajoute - PCA N-1 : en N, il impact au crédit les comptes 70* donc je les enlève + AAE N : en N, il impact au débit les comptes 70* donc je les ajoute - FAE N : en N, il impact au crédit les comptes 70* donc je les enlève + PCA N : en N, il impact au débit les comptes 70* donc je les ajoute

Les FAE (4181*) / AAE (4198) / PCA (487*) :

Il faut contrôler si des FAE / AAE / PCA sont à comptabiliser

Justificatifs à avoir pour la révision :

- Si le comptable a une mission de tenue, il est censé avoir accès à toutes les factures. - Si le comptable a uniquement une mission de révision : * Il peut demander certaines factures, notamment celles non encore réglées et représentant les montants les plus importants. * Il demande l'accès à son logiciel comptable pour exporter son chiffre d'affaires ou il lui demande l'export directement