Les comptes de tiers concernent tous les comptes commençant par la racine 4.

Ces comptes permettent de suivre les opérations entre l’entreprise et les parties tierces à cette dernière.

Ces comptes peuvent notamment concerner : - Comptes 401* : les fournisseurs - Comptes 411* : les clients - Comptes 42* : le personnel - Comptes 43* : les organismes sociaux - Comptes 44* : l’Etat - Comptes 45* : les associés

Comptes 401* : les fournisseurs :

Les comptes fournisseurs sont des comptes utilisés en comptabilité pour enregistrer les opérations liées aux achats de biens, de prestations de service et d'immobilisations effectués par l’entreprise auprès de ses fournisseurs. Ces comptes permettent de suivre ce qui a été facturé à l’entreprise ainsi que les règlements et les dettes de l’entreprise envers ses fournisseurs.

Comptes 411* : les clients :

Les comptes de clients sont des comptes utilisés en comptabilité pour enregistrer les opérations liées aux ventes de biens ou de prestations de service effectuées par l’entreprise auprès de ses clients. Ces comptes permettent de suivre ce qui a été facturé aux clients ainsi que les encaissements et les créances de l’entreprise envers ses clients.

Particularité des comptes fournisseurs et comptes clients :

En plus de leur compte général cité au-dessus, les comptes fournisseurs et clients ont des comptes “auxiliaires”.

Ce sont des sous classes de comptes pour pouvoir classer tous les fournisseurs et clients afin de mieux les identifier et observer les flux entre chaque.

Ces comptes auxiliaires vont commencer par la racine du compte général et seront ajoutés les 5 premières lettres du nom du fournisseur/client.

Pour les fournisseurs peu récurrents, nous utilisons un compte qui les regroupent entre eux. De même pour les clients. C’est le compte 401DIV (= fournisseurs divers) et le compte 411DIV (=clients divers).

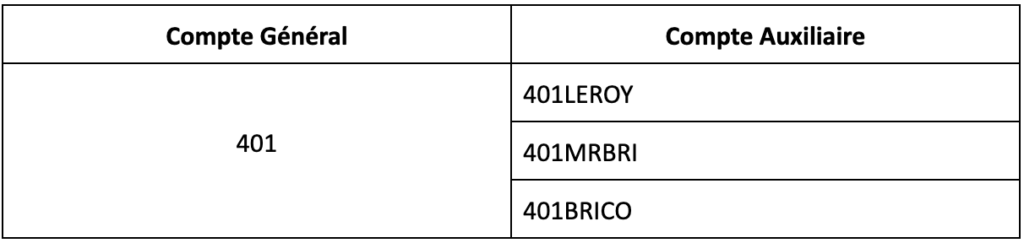

Exemple n°1 : Fournisseurs Une entreprise de travaux/aménagement achète pour son activité : - des petits équipements chez LEROY MERLIN - de la peinture chez MR BRICOLAGE - une visseuse chez BRICOMARCHÉ

→ Achat ou vente ? achat → L’achat concerne un tiers ? oui → un fournisseur ? oui → quel est le compte général du fournisseur ? 401

Dans le compte 401 je vais classer mes achats dans le compte de chaque fournisseur que j’ai identifié :

Exemple n°2 : Clients Une entreprise de travaux/aménagement vend ses prestations à : - l’école SAINTE MARIE - la boulangerie EMMA - la mairie de NANTES

→ Achat ou vente ? vente → La vente concerne un tiers ? oui → un client ? oui → quel est le compte général du client ? 411

Dans le compte 411 je vais classer mes ventes dans le compte de chaque client que j’ai identifié :

Les comptes 42* : le personnel :

Les comptes de personnel sont des comptes utilisés en comptabilité pour enregistrer les opérations liées aux salariés de l’entreprise.

Ces comptes permettent de suivre les coûts associés à la rémunération et aux avantages sociaux des employés, ainsi que des obligations de l’entreprise envers eux.

Les comptes 43* : les organismes sociaux :

Les comptes d'organismes sociaux sont des comptes utilisés en comptabilité pour enregistrer les opérations liées aux cotisations sociales et aux paiements des prestations sociales.

Ces comptes permettent notamment de suivre les dettes envers la sécurité sociale et les autres organismes sociaux, ainsi que les charges sociales sur les congés à payer.

Les comptes 44* : l’État :

Les comptes d'État sont des comptes utilisés en comptabilité pour enregistrer les obligations envers l’administration publique.

Nous y trouvons notamment : - Compte 4421 : le prélèvement à la source - Compte 444 : l’impôt sur les bénéfices

Les diverses TVA : - Compte 4455 : TVA à décaisser - Compte 44562 : TVA sur immobilisations - Compte 44566 : TVA sur ABS (autres biens et services) - Compte 44567 : Crédit de TVA - Compte 4457 : TVA collectée

Les comptes 45* : les associés :

Les comptes d’associés retracent les échanges financiers entre l’entreprise et ses associés, actionnaires ou sociétés du groupe. Ils permettent de suivre les apports, avances, prêts et remboursements d’argent.