Toutes les opérations relatives au stock sont enregistrées dans les comptes de racine 3.

Il y a plusieurs types de stocks notamment :

- Les stocks de matières premières (comptes 31*)

- Les stocks de produits finis (comptes 35*)

- Les stocks de marchandises (comptes 37*)

Leur contrepartie est le compte “variation de stock” 603* au crédit (à droite) pour le même montant.

Memento :

Il faut juste rajouter 60 + le compte de stock utilisé :

- Compte 31 stock de matières premières (débit)

Contrepartie : Compte 6031 : variation stock de matières premières (crédit)

- Compte 35 stock de produits finis (débit)

Contrepartie : Compte 6035 : variation stock de produits finis (crédit)

- Compte 37 stock de marchandises (débit)

Contrepartie : Compte 6037 : variation stock de marchandises (crédit)

Enregistrement du stock en comptabilité :

Lors du 1er enregistrement du stock, nous enregistrons la valeur du stock. Il y a donc le compte de stock qui est mouvementé (actif donc bilan) et le compte de variation de stock (charge donc compte de résultat : mais au crédit (diminution de la charge donc similaire au produit)

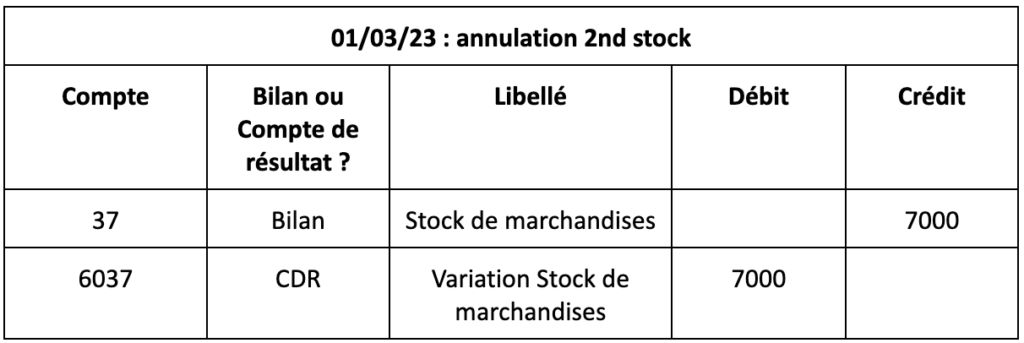

Lors du prochain enregistrement de stock, avant d’enregistrer ce nouveau stock, nous allons annuler l’écriture passée du stock précédent car sinon ces montants s'additionnent alors que c’est faux ! C’est juste la valeur du stock qui a évolué (augmentation ou diminution) à un moment T. Il ne faut pas additionner le stock, cela serait totalement faux ! On va donc extourner l’écriture passée précédemment. Cela signifie qu’on enregistre l’écriture passée mais à l’inverse.

Le compte 37 est annulé ainsi que le compte 603* pour laisser place à la nouvelle valeur de stock actualisée à date.

Une entreprise peut enregistrer son stock tous les ans, tous les mois…

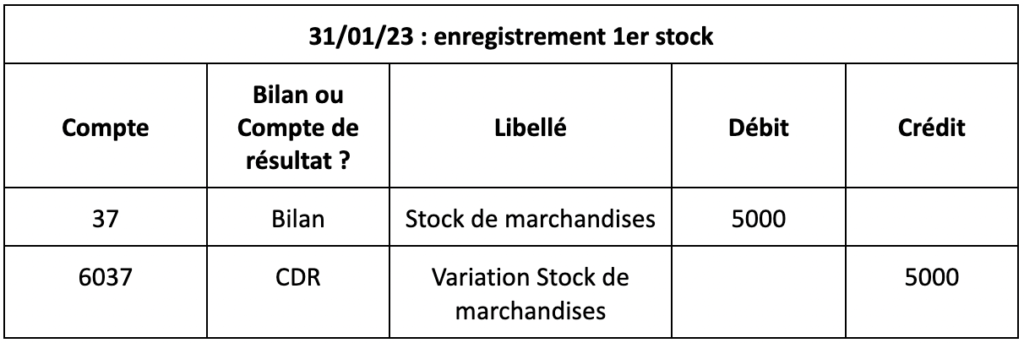

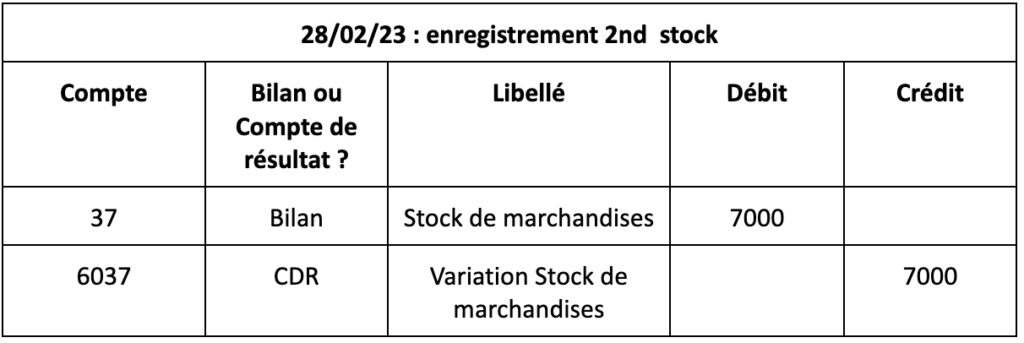

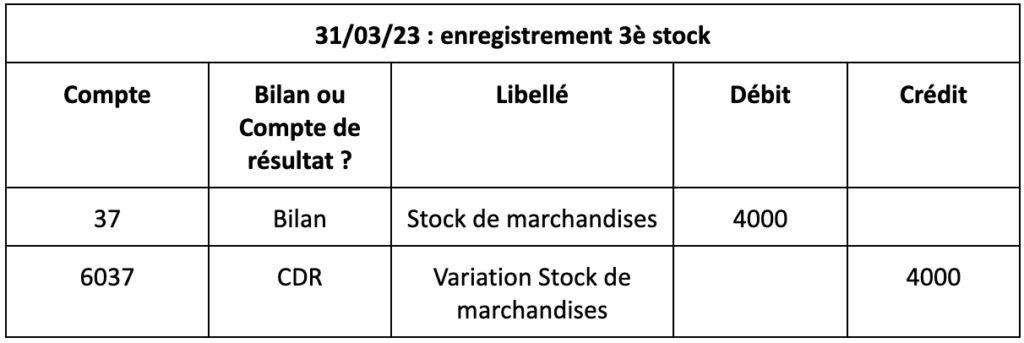

Exemple :

Une entreprise enregistre son stock de marchandises tous les mois :

- Stock au 31/01/23 : 5000

- Stock au 28/02/23 : 7000

- Stock au 31/03/23 : 4000

= mon 1er stock est annulé car mon compte 37 est égal à 0 et mon compte de charge aussi.

= mon 2nd stock est plus important que mon 1er stock. Cela augmente mon actif et fait davantage “diminuer ma charge” (il faut voir le compte 6037 comme un compte de produit car il s’enregistre comme un produit).

Donc à la place d’avoir 5000 euros en produit, j’ai 7000. Mon résultat (qui est égal aux produits - charges) va donc être encore plus important car la variation de stock est plus importante.

= mon 2nd stock est annulé car mon compte 37 est égal à 0 et mon compte de charge aussi.

= mon 3è stock est moins important que mon 2nd stock. Cela augmente mon actif et fait “diminuer ma charge” mais moins que ce qu’avait diminué l’enregistrement de mon 2nd stock.

Donc à la place d’avoir 7000 euros en produit, j’ai 4000. Mon résultat (qui est égal aux produits - charges) va donc être moins important que ce qu’avait potentiellement généré mon 2nd stock car ici, la variation de stock est moins importante.

Les comptes 39* “dépréciations” font également partie de la catégorie des stocks.

Cette notion est abordée dans le module révision, cycle stock (P2E2)