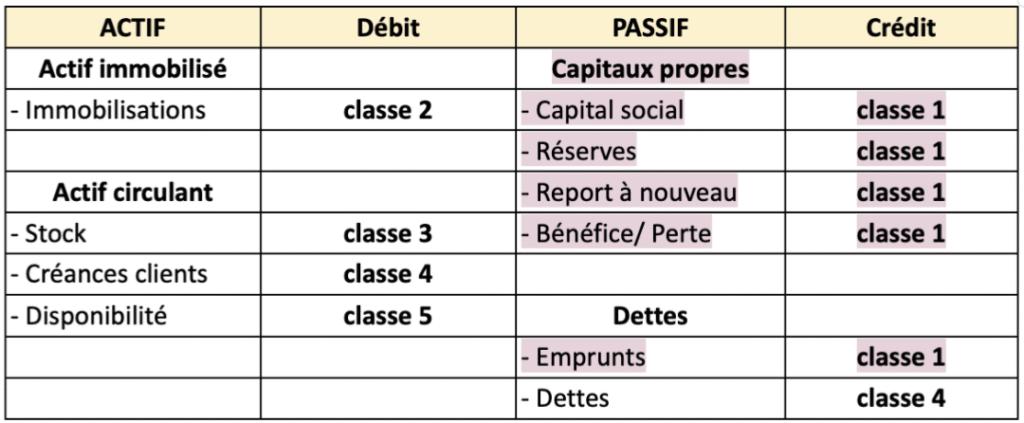

Les comptes de capitaux concernent les capitaux propres, les emprunts, les dépôts et cautions reçues (au passif du bilan) . Comme vu précédemment, les comptes de passif augmentent par le crédit (à droite).

Les capitaux propres

Ces derniers regroupent : - Le capital social : l’argent apporté par les propriétaires de l’entreprise (=associés/actionnaires). - Les réserves et le report à nouveau : les bénéfices des exercices antérieurs qui permettent d’enrichir la structure financière de l’entreprise.

A noter qu'en cas de perte, cette dernière peut être affectée en réserves. Dans ce cas, elle fait diminuer ce compte. Elle peut aussi être affectée (en totalité ou partiellement) en report à nouveau débiteur. Les pertes font donc diminuer le montant des capitaux propres.

Le report à nouveau peut être négatif. Dans ce cas, cela signifie que l'entreprise a accumulé plus de déficits que de bénéfices. Il est possible que les pertes sont tellement importantes qu'elles rendent les capitaux propres négatifs. Les capitaux propres ne doivent cependant pas devenir inférieur à la moitié du capital social.

Compte n° 101 : Capital (social)

C’est l’argent que les associés/actionnaires ont apporté pour créer l’entreprise. C’est leur investissement initial.

En principe, le montant dans ce compte n’est pas modifié et reste toujours identique d’un exercice à un autre. Ce compte peut être amené à augmenter ou diminuer mais c’est à titre exceptionnel. Nous aborderons en profondeur ce sujet plus tard.

Compte n° 106 : Réserves

Lorsqu’une entreprise a fait un bénéfice, elle peut distribuer ce bénéfice dans le compte “réserves”. Il y a plusieurs comptes de réserves qui existent, notamment : - La réserve légale (compte 106100) - La réserve statutaire (compte 106300) - La réserve libre (compte 106800)

Les réserves font partie des capitaux propres et augmentent par le crédit (à droite).

La réserve légale : La loi impose aux sociétés d’affecter en réserve légale 5% de leur bénéfice tant que la société n’a pas atteint 10% du capital de la société. Une fois que son compte de réserve légale a atteint 10% de son capital (compte 101), alors ce n’est plus obligatoire d’affecter une part du bénéfice dans ce compte de réserve légale.

La réserve statutaire : Lors de la constitution de la société, les associés/actionnaires peuvent décider de prévoir dans les statuts une réserve statutaire. Ces statuts peuvent être modifiés au cours de la vie de la société en AGE (assemblée générale extra-ordinaire).

La réserve libre : Les associés/actionnaires sont libres d’affecter une part du bénéfice dans ce compte.

Compte n° 110 : Report à nouveau

Lorsqu’une entreprise a fait un bénéfice, elle peut décider de ne pas le distribuer et l'affecter en report à nouveau : compte 110 au crédit. Ce report à nouveau est la part de bénéfice qui n’est ni distribuée aux actionnaires en dividendes, ni affectée en réserve.

Ce compte peut permettre de se protéger contre un éventuel exercice futur déficitaire. Il sert d’amortissement et de sécurité. En effet, comme nous l’avons abordé précédemment, en cas de déficit, celui-ci fait diminuer le compte de report à nouveau (= tous les bénéfices non distribués antérieurs diminués des pertes antérieures). Le but du report à nouveau (RAN) est de l’affecter dans les années futures.

Comme dit précédemment, les pertes peuvent être affectées en report à nouveau.

Point d’informations sur le compte 457 :

Les associés ne sont pas obligés d’affecter le bénéfice dans les capitaux propres (réserves ou report à nouveau). Effectivement, ils peuvent également choisir de se distribuer une partie (ou la totalité) de leur bénéfice.

Dans ce cas là, les dividendes distribués ne seront pas enregistrés dans un compte de classe 1 (compte de capitaux) mais dans un compte de classe 4 (compte de tiers) spécifique (457**).

En effet, ces dividendes ne font pas partie des capitaux propres : capital + réserves + report à nouveau (somme des bénéfices antérieurs distribués diminués de la somme des déficits antérieurs s’il y en a).

Ces dividendes sont versés aux associés/actionnaires. Ils ne sont pas apportés à l’entreprise pour solidifier sa structure financière, à la différence des bénéfices mis en réserves ou en report à nouveau.

Qu’est ce que la clôture de l’exercice ?

Nous avons vu qu'un exercice comptable est une période faisant partie de la vie d’une entreprise, durant 12 mois (sauf cas exceptionnels).

Cet exercice comptable commence à une date (l’ouverture de l'exercice comptable) et se termine à une autre date, 12 mois (en général) après l’ouverture (la clôture de l’exercice comptable).

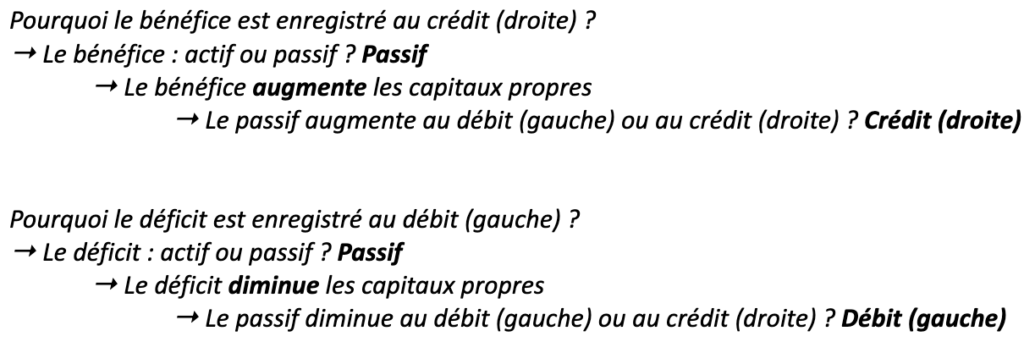

Une fois que la date de clôture est passée et que les comptes sont révisés, nous pouvons voir si l’entreprise à été bénéficiaire ou déficitaire.

Lorsque nous clôturons le dossier dans le logiciel comptable (et que l’on ouvre le nouvel exercice comptable), une écriture de bénéfice (compte 120 au crédit) ou de déficit (compte 129 au débit) va s’enregistrer automatiquement.

Comme toute écriture enregistrée, le compte de bénéfice ou de déficit aura une contrepartie pour avoir une écriture équilibrée. Cette contrepartie correspond aux soldes des comptes de bilan de l’exercice venant d’être clôturé (classe 1 à 5).

Les associés/actionnaires auront 6 mois à compter de la date de clôture de l’exercice pour décider de l’affectation du bénéfice.

Le compte 120 (bénéfice au crédit/droite) et le compte 129 (déficit au débit/gauche) servent donc de comptes d'attente avant de connaître l’affectation du résultat décidé en AGO. Une fois la décision prise, nous pouvons enregistrer ce bénéfice/déficit dans les bons comptes.

En tout état de cause, tous ces comptes mouvementés (comptes d’attente ou définitifs) font partie de la classe 1 “Capital” et plus précisément des capitaux propres.

Affectation du résultat

Une assemblée générale ordinaire (AGO) doit être tenue dans les 6 mois à compter de la clôture par les associés/actionnaires pour décider de l’affectation du résultat ou du déficit.

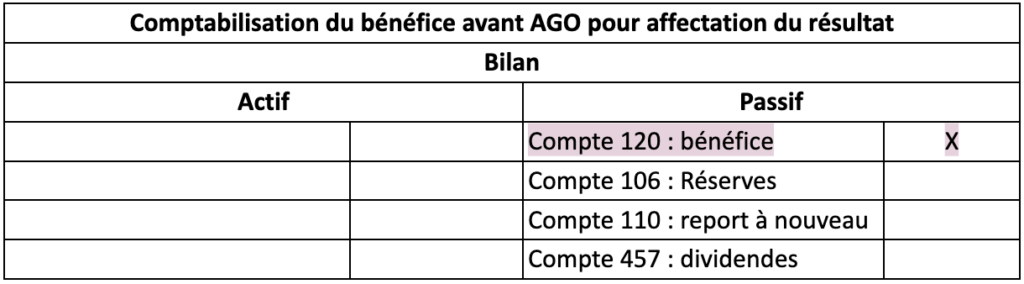

Avant cette date, comme nous l’avons abordé au-dessus, dès lors que nous clôturons l’exercice et que nous ouvrons le nouvel exercice, le bénéfice est automatiquement affecté dans le compte 120 au crédit (à droite) et le déficit (si c’est le cas) est affecté au compte 129 au débit (à gauche) en attendant la décision.

Bénéfice

Déficit

Décision de l’assemblée générale ordinaire des actionnaires/associés

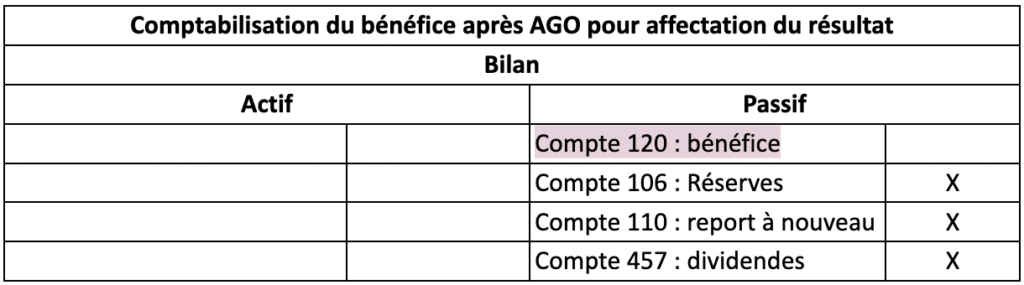

En cas de bénéfice, ce dernier peut être distribué ou non distribué :

S’il est distribué, il peut être affecté en : - Réserves : compte 106 au crédit (à droite) - Distribution de dividendes : dans ce cas, c’est la classe 4 qui est mouvementée au crédit : compte 457. Ce compte se soldera lors du paiement de ces dividendes.

S’il n’est pas distribué, il peut être affecté en : - Report à nouveau : compte 110 au crédit (à droite)

Que le bénéfice soit distribué en réserves ou non distribué en report à nouveau, cela fait augmenter les capitaux propres, c'est-à-dire la structure financière de l’entreprise.

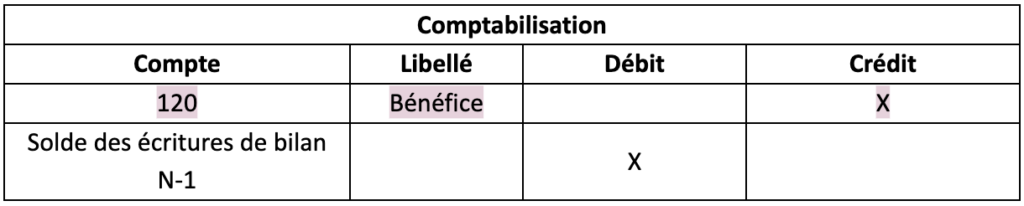

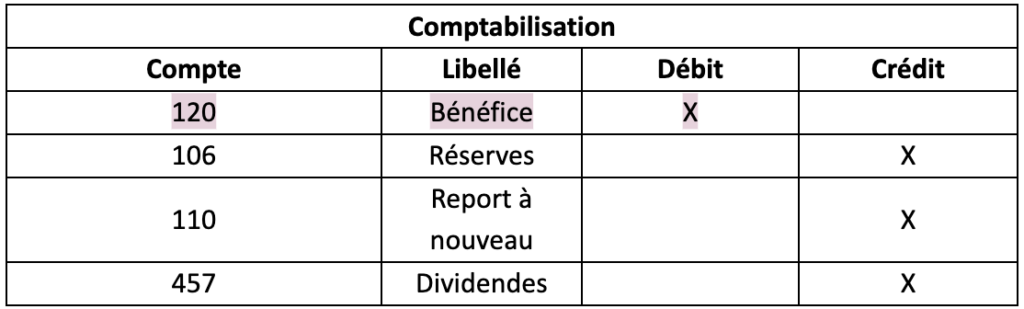

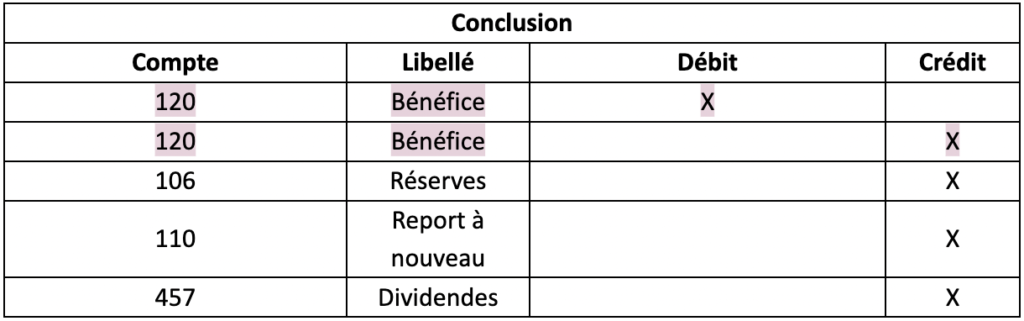

En contrepartie, c’est le compte 120 qui est mouvementé au débit. Le compte 120 se retrouve lettré. En effet, lors de la clôture de l’exercice, le bénéfice à été enregistré automatiquement au crédit (à droite) du compte 120 (=compte bénéfice). Lors de l’affectation du résultat, on sait où le bénéfice sera affecté. Il faut donc annuler le compte 120 pour affecter le bénéfice dans les bons comptes correspondants. Ce compte 120 est débité (à gauche) pour le montant du bénéfice. Ce compte est bien soldé. Il vaut 0.

En conclusion, le bénéfice se retrouve soldé (il est égal à 0) et le bénéfice est bien affecté dans les bons comptes.

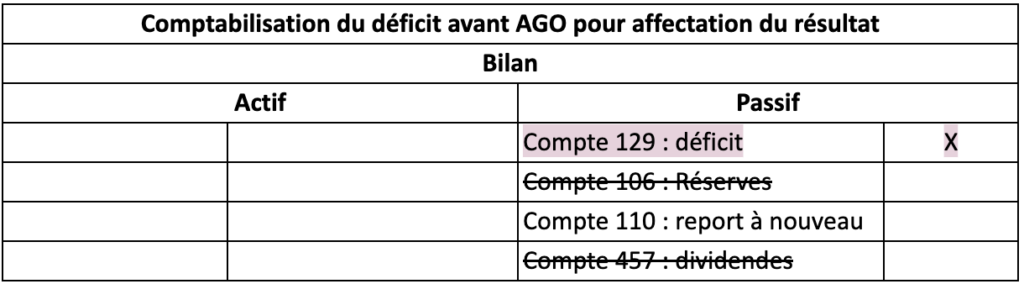

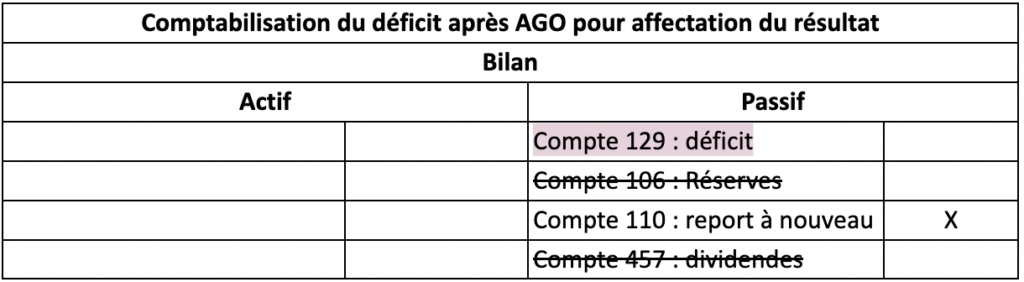

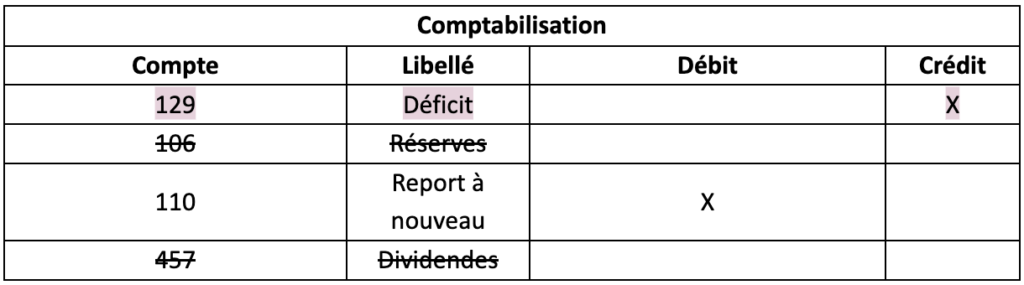

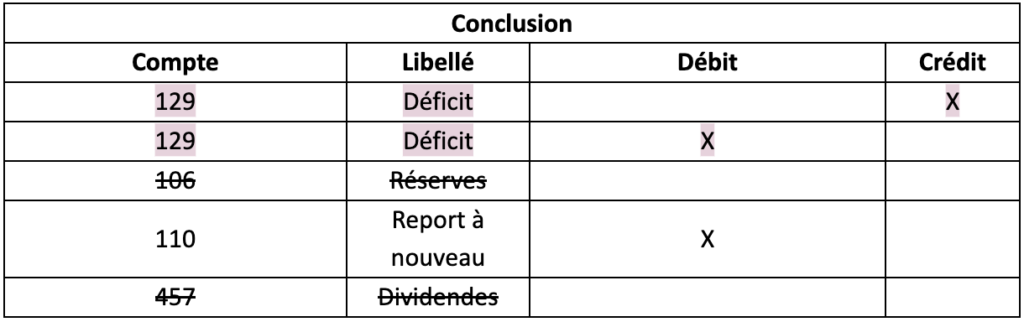

En cas de déficit, celui-ci peut être affecté au débit du compte 110 en report à nouveau ou 106 en réserves. Ce dernier cas est possible que s'il n'existe pas de report à nouveau débiteur. Dans tous les cas, le déficit est débité. Il fera donc diminuer les capitaux propres car la perte affecte les bénéfices antérieurement enregistrés.

En contrepartie, c’est le compte 129 qui est mouvementé au crédit. Le compte 129 se retrouve lettré. En effet, lors de la clôture de l’exercice, le déficit à été enregistré automatiquement au débit (à gauche) du compte 129. Lors de l’affectation du résultat, ce compte 129 est crédité pour le même montant (à droite). Ce compte est bien soldé. Il vaut 0.

En conclusion, le déficit se retrouve soldé (il est égal à 0) et le déficit est bien affecté dans le bon compte (report à nouveau).

Les emprunts

Le compte 164 correspond aux emprunts souscrits auprès des établissements de crédit. Il sert à enregistrer les prêts bancaires contractés par l’entreprise et le capital restant à rembourser.

Une échéance d’emprunt est constituée du compte : 164 : capital 6611 : intérêts 616* : assurance

- Si plusieurs emprunts sont en cours, il faut créer plusieurs comptes 164, 6611 et 616* = un compte propre par emprunt. - Il se peut qu'il n'y ait pas d'assurance sur des emprunts.

Le compte 1688* “intérêts courus” fait également partie de la catégorie des emprunts. Cette notion est abordée dans le module révision, cycle trésorerie, partie emprunts (P2E2)

Les dépôts/cautions reçus

Le compte 165 concerne les dépôts et cautionnements reçus. Il sert à enregistrer les sommes versées par des tiers à l’entreprise comme garantie (caution de loyer, garantie client…).