Le Plan Comptable Général (PCG), est le référentiel normatif qui établit les règles comptables en vigueur (applicables), en France. C’est un guide, présenté sous forme de petit livret, qui explique comment les comptes d’une entreprise doivent être tenus de manière organisée. Il regroupe tous les comptes existants en comptabilité. Il permet d’assurer une cohérence entre toutes les sociétés. Ces entreprises, en ayant toutes les mêmes règles, peuvent être facilement comparées sur leurs informations comptables.

Il est composé de 7 classes de comptes : - la classe 1* : comptes de capitaux - la classe 2* : comptes d’immobilisations - la classe 3* : comptes de stocks - la classe 4* : comptes de tiers - la classe 5* : comptes financiers - la classe 6* : comptes de charges - la classe 7* : comptes de produits

Chaque classe est composée d’un grand nombre de comptes. Ces comptes sont numérotés, et leur numéro de compte commence par la racine correspondante à la classe à laquelle ils appartiennent. Par exemple, pour la classe 1 “comptes de capitaux”, tous les comptes qui y correspondent commencent tous par la racine 1. (exemple : compte 101 : Capital).

Ces comptes mouvementent soit : - le bilan : de la classe 1 à la classe 5 - le compte de résultat : la classe 6 et 7.

Le bilan et le compte de résultat seront abordés juste en dessous.

L’intégralité des comptes comptables qui existent en comptabilité est classée dans ces classes. Il n’en existe pas d’autre. Pour rappel, tous les comptes sont mouvementés sont enregistrés dans le logiciel comptable. Ce logiciel regroupe donc toutes les classes de comptes : - les comptes de bilan - les comptes de résultat

Voilà à quoi le PCG ressemble :

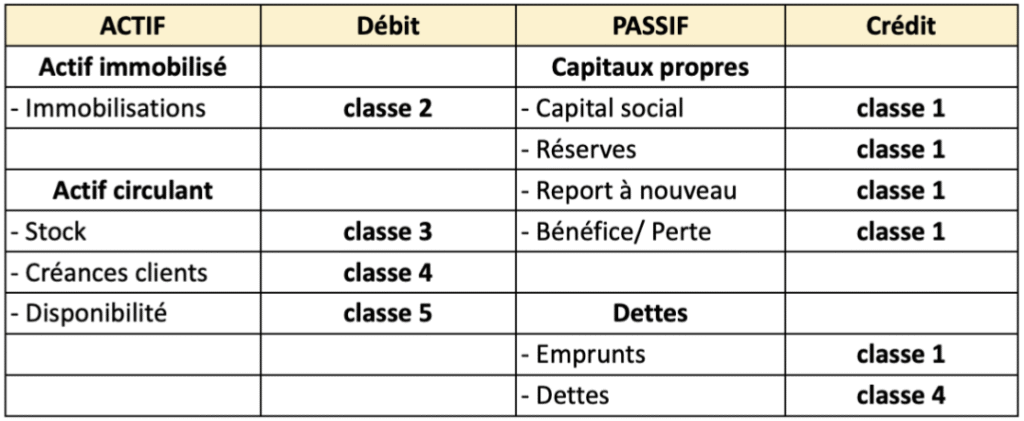

Le Bilan

Structure simplifiée d’un bilan

Le bilan montre une vision complète et globale sur la vie entière de l’entreprise. Il récapitule ce que possède l’entreprise (son actif) et ce qu'elle doit (son passif).

Il fournit une image fidèle et claire de la santé financière de l’entreprise, permettant aux parties intéressées (investisseurs, créanciers, fournisseurs…) d’évaluer sa performance et sa stabilité.

Le bilan joue un rôle crucial dans la prise de décisions stratégiques et constitue un outil essentiel pour l’analyse financière.

L’actif

L’actif inclut ce que l’entreprise détient : - Ses immobilisations (classe 2*) - Son stock (classe 3*) - Ses créances clients = ce que les clients lui doivent (classe 4*) - Ses disponibilités = son argent dans sa banque et en liquide (classe 5*)

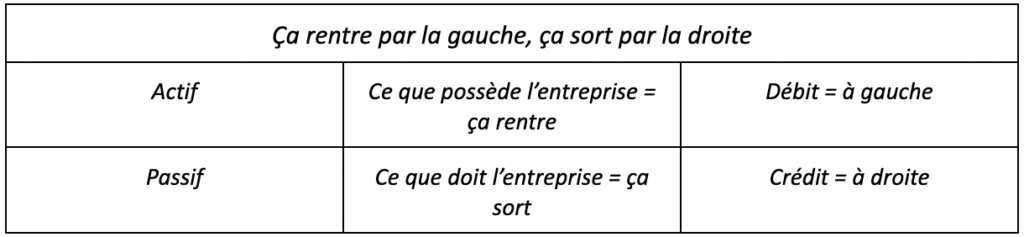

Lorsque nous enregistrons un actif, c’est quelque chose qui entre dans l’entreprise donc on enregistre le compte d’actif au débit (à gauche). Sa contrepartie sera donc un compte au crédit pour équilibrer l’écriture.

J’enregistre un actif → c’est quelque chose que l’entreprise possède → ça entre dans l’entreprise → débit (à gauche)

Le passif

Le passif est séparé en deux parties :

Il rassemble ce que l’entreprise doit (une dette) :

- Ses emprunts (classe 1*) - Ses dettes (classe 4*)

Lorsque nous enregistrons une dette (passif), c’est quelque chose qui sort de l’entreprise donc on enregistre le compte de passif au crédit (à droite). Sa contrepartie sera donc un compte au débit pour équilibrer l’écriture.

J’enregistre un passif → c’est quelque chose que l’entreprise doit → ça sort de l’entreprise → crédit (à droite)

Il rassemble également les capitaux propres :

Il faut avoir en tête que les capitaux propres représentent la valeur de l’entreprise. C’est la part que possèdent les associés ou actionnaires dans la société.

Les capitaux propres représentent une dette envers les associés.

Pour faire simple et bref, les capitaux propres comprennent : - Le capital social (l’argent que les associés ou actionnaires ont déposé à la création de l’entreprise) - Les bénéfices des exercices comptables qui enrichissent donc les capitaux propres.

Les capitaux propres = capital social + réserves + report à nouveau + bénéfice (notions expliquées plus tard)

OU

Les capitaux propres = actif - dettes.

Lorsque nous enregistrons le bénéfice, il faut se dire qu'on alimente les capitaux propres. On l’enregistre au crédit (à droite) car c’est un compte de passif.

J’enregistre un passif → c’est quelque chose que l’entreprise doit → ça sort de l’entreprise → crédit (à droite).

En reprenant le schéma du bilan :

Ce schéma nous montre en toute simplicité l’architecture d’un bilan. Nous retrouvons : - Notre actif qui est à gauche du bilan → on l’enregistre au débit (à gauche) - Notre passif qui est à droite du bilan → on l’enregistre au crédit (à droite).

En d’autres termes : - Les comptes d’actif augmentent par le débit - Les comptes de passif augmentent par le crédit

Le total de l’actif est égal au total du passif

Mais pourquoi ? Cela s’explique par le principe de la double entrée, qui est la base de la comptabilité. L’équation comptable se formule donc par : actif = passif.

A chaque nouvel exercice comptable, les comptes d’actif et de passif ne sont pas “remis à zéro” dans le logiciel comptable, à la différence des comptes de charges (6*) et produits (7*) du compte de résultat. Les soldes de ces comptes (de la classe 1 à la classe 5) s’accumulent.

Le Compte de résultat

Le compte de résultat montre sur un exercice comptable :

- Ce que l’entreprise a gagné (= les produits enregistrés dans les comptes 7*). - Ce que l’entreprise a dépensé dans le cadre de son activité (= les charges enregistrées dans les comptes 6*).

À la fin de l’exercice comptable (qui dure 12 mois dans la grande majorité des cas), les comptables calculent la différence entre ce que l'entreprise a gagné et ce qu’elle a dépensé pendant cet exercice comptable. En d’autres termes, on fait la différence entre le total des produits et des charges.

- Si c’est positif, l’entreprise a réalisé un bénéfice.

- Si c’est négatif, elle a subi un déficit (une perte).

À chaque nouvel exercice comptable, les comptes de charges (comptes 6*) et de produits (comptes 7*) sont “remis à zéro” dans le logiciel comptable. Le bénéfice qu’elle a généré ou le déficit qu’elle a subi est enregistré dans le bilan à la clôture de l’exercice.

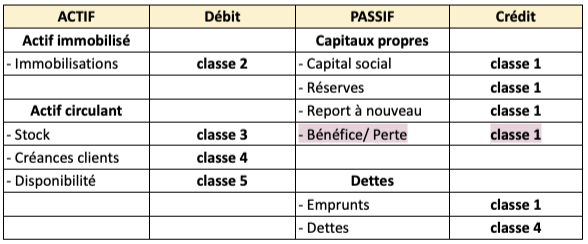

Reprenons notre schéma de la structure de notre bilan, et concentrons nous sur ce qui est sur-ligné en rose :

Explications de la cellule en rose :

À la fin de l'exercice comptable, on calcule la différence entre les produits et les charges de l'exercice comptable.

- Si c’est un bénéfice (produits > charges), celui-ci viendra s'ajouter au crédit du compte 120 “bénéfice” (à droite). En effet, nous avons vu qu'un compte de passif augmente au crédit (à droite). Ce bénéfice viendra augmenter les capitaux propres. - Si c’est un déficit (produits < charges), celui-ci viendra s'ajouter au débit du compte 129 “déficit” (à gauche). En effet, nous avons vu qu'un compte de passif diminue au débit (à gauche). Ce déficit viendra diminuer les capitaux propres.

Il faut s’imaginer que le compte de résultat est une petite branche du bilan !

Les étapes à suivre pour la compréhension :

1- Le compte de résultat comprend les charges et les produits 2- Les produits - les charges = bénéfice ou déficit 3- Le bénéfice ou déficit est enregistré dans le bilan > dans le passif > dans les capitaux propres au crédit si c’est un bénéfice au débit si c’est un déficit

Cela explique pourquoi le compte de résultat est “remis à zéro” à chaque nouvel exercice : nous avons calculé le bénéfice ou le déficit de l’exercice donc nous avons plus besoin de garder les produits et les charges. À l’ouverture du nouvel exercice comptable, nous devons simplement comptabiliser les nouveaux produits et les nouvelles charges qui correspondent à la nouvelle période et calculer à la fin de l’exercice comptable le bénéfice ou le déficit de la nouvelle période. Celui-ci sera de nouveau enregistré au bilan. Et ainsi de suite.

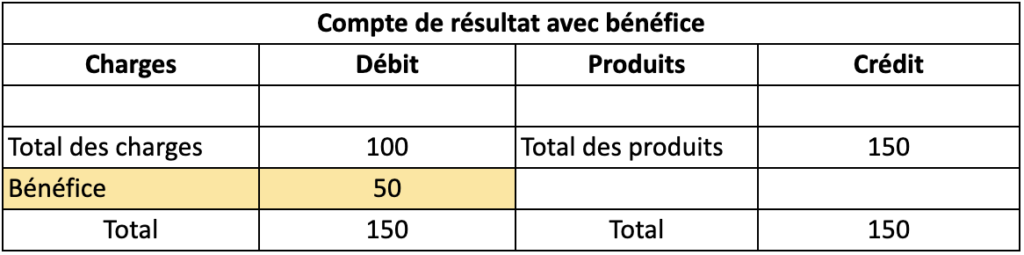

Afin de mieux comprendre la chose, nous allons voir comment on construit le compte de résultat. Nous allons nous aider des deux schémas ci-dessous. - L’un est un compte de résultat avec un bénéfice. - L’autre, est un compte de résultat avec un déficit.

Tout d’abord, comme nous l’avons abordé, le compte de résultat comprend : - les charges (classe 6). Celles-ci sont enregistrées au débit (à gauche) - les produits (classe 7). Ceux-ci sont enregistrés au crédit (à droite)

Rappel : Pour savoir le bénéfice ou le déficit d’une entreprise, il faut faire la différence entre le total des produits et le total des charges : - Si le total des produits est supérieur au total des charges : c’est un bénéfice. - Si le total des produits est inférieur au total des charges : c’est un déficit (une perte).

Pour mieux comprendre :

Si nous prenons le schéma du compte de résultat avec bénéfice ci-dessous, nous voyons que le total des produits est supérieur au total des charges. C’est un bénéfice. C’est ce bénéfice qui sera enregistré au bilan, au passif (au crédit/droite du compte 120 “bénéfice”). Ce bénéfice augmente les capitaux propres.

Charges + Bénéfice = Produits

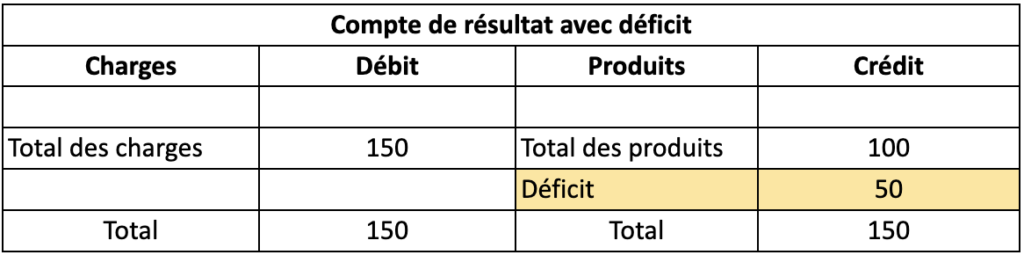

Si nous prenons le schéma du compte de résultat avec déficit ci-dessous, nous voyons que le total des produits est inférieur au total des charges. C’est un déficit. C’est ce déficit qui sera enregistré au bilan, au passif (au débit/gauche du compte 129 “perte”). Ce déficit diminue les capitaux propres.

Produits + Déficit = Charges

Les charges :

Les charges concernent tous les comptes avec la racine 6.

Elles sont divisées en 5 catégories : - les charges d’exploitation (60* à 65*) - les charges financières (66*) - les charges exceptionnelles (67*) - les dotations aux amortissements, dépréciations et provisions (68*) - la participation des salariés et impôt sur les bénéfices (69*)

Les charges d’exploitation

Elles englobent les coûts liés à l’activité principale de l’entreprise.

Elles concernent les comptes 60* jusqu’aux comptes 65*.

- Comptes 61* : les services extérieurs : locations immobilières, mobilières, charges locatives, entretien et réparations, maintenance, assurance…

- Comptes 62* : les autres services extérieurs : commissions, honoraires, frais d’actes, publicité, cadeaux à la clientèle, frais de déplacements et restauration, frais postaux, frais téléphoniques et internet, frais bancaires…

- Comptes 63* : les impôts et taxes : taxe sur les salaires et taxe d’apprentissage, formation professionnelle continue, CET (contribution économique territoriale = CFE+CVAE), taxe sur les véhicules de sociétés…

- Comptes 64* : les charges de personnel : salaires, congés payés, primes, indemnités, rémunération du travailleur de l'exploitant, charges de la sécurité sociale et prévoyance (URSSAF, retraite, ASSEDIC-Pôle Emploi), cotisations sociales personnelles de l'exploitant, médecine du travail, remboursements de charges de personnel…

- Comptes 65* : autres charges de gestion courante : redevances, valeurs comptables des immobilisations incorporelles et corporelles cédées, pénalités...

Les charges financières

Elles comprennent les coûts liés à la gestion financière de l’entreprise.

Elles concernent les comptes 66*.

- Comptes 66* : les charges financières : intérêts sur les emprunts, intérêts sur les comptes courants, charges sur cession d'éléments financiers...

Les charges exceptionnelles

Elles regroupent les coûts inhabituels et non récurrents de l’entreprise.

Elles concernent les comptes 67*

Les dotations aux amortissements, aux dépréciations et aux provisions

Ces charges englobent l’enregistrement de la perte de valeur des immobilisations de l’entreprise ainsi que les potentielles charges futures qui provoqueraient une sortie de ressources. Ces potentielles charges doivent être probables ou certaines d’arriver.

Elles concernent les comptes 68* :

- Comptes 68* : les dotations aux amortissements, aux dépréciations, et provisions.

La participation des salariés – impôts sur les bénéfices

- Compte 691 : participation des salariés aux résultats - Compte 695 : impôts sur les bénéfices

Les produits :

Les produits concernent tous les comptes avec la racine 7.

Ils sont divisés en 4 catégories : - les produits d’exploitation (70* à 75*) - les produits financiers (76*) - les produits exceptionnels (77*) - les reprises sur amortissements, dépréciations et provisions (78*)

Les produits d’exploitation

Ils représentent les revenus provenant de l’activité principale de l’entreprise.

Ils concernent les comptes 70* jusqu’aux comptes 75*.

- Comptes 70* : les ventes (de produits finis, de prestations de services, de marchandises, d'activités annexes…) - Compte 74 : les subventions d’exploitation - Comptes 75* : autres produits de gestion courante (redevances, produits des cessions d'immobilisations incorporelles et corporelles, indemnités d'assurance...)

Les produits financiers

Ils représentent les revenus liés aux investissements financiers de l’entreprise.

Ils concernent les comptes 76*.

- Comptes 76* : les produits financiers : intérêts sur les comptes courants, dividendes reçus, revenus des titres immobilisés et VMP, produits sur cession d'éléments financiers…

Les produits exceptionnels

Ils regroupent les revenus inhabituels et non récurrents pour l’entreprise.

Ils concernent les comptes 77*.

Les reprises sur amortissements, dépréciations et provisions

Elles représentent les ajustements positifs effectués dans les comptes d’une entreprise. Cela signifie qu’une valeur précédemment diminuée d’un actif est revue à la hausse ou qu’une somme d’argent précédemment mise de côté pour couvrir des pertes potentielles n’est plus nécessaire ou doit être réduite. Les reprises améliorent la situation financière de l’entreprise.

Elles concernent les comptes 78*.

Les reprises sur amortissements :

Elles surviennent lorsque l’entreprise décide que la valeur d’un actif, progressivement réduite dans les comptes, peut être réévaluée à la hausse. Cela peut se produire si la durée de vie utile de l’actif est revue à la hausse.

Les reprises sur dépréciations :

Elles surviennent lorsque la valeur d’un actif avait été réduite en raison de sa dépréciation mais qu’une réévaluation montre que cette dépréciation n’est plus nécessaire.

Les reprises sur provisions :

Elles surviennent lorsque l’entreprise avait mis de côté de l’argent pour faire face à des coûts futurs possibles mais que ces coûts ne se matérialisent pas ou sont moindres que prévu.